流動性カバレッジ比率(LCR)とは

流動性カバレッジ比率(LCR:Liquidity Coverage Ratio)は、バーゼルIIIで定められた規制指標です。銀行が30日間にわたる深刻なストレス(資金流出)局面を乗り切れるだけの、担保に供されていない適格流動資産(HQLA)を十分に保有しているかを確認するために用いられます。世界共通の枠組みとして導入されており、各国の監督当局(米国の連邦準備制度=FRB、英国の健全性規制機構=PRA、EUの欧州銀行監督機構=EBAなど)が監督します。日本では金融庁が国際統一基準行に適用しています。規制上の最低基準は100%です。

この計算ツールの使い方

適格流動資産(現金、中央銀行預け金、高格付けの国債など)の合計額と、ストレスシナリオ下で今後30暦日間に見込まれる純資金流出額の合計を入力してください。本ツールはLCRをパーセンテージで表示し、規制上の最低基準である100%を満たしているかどうかを判定します。

計算式の解説

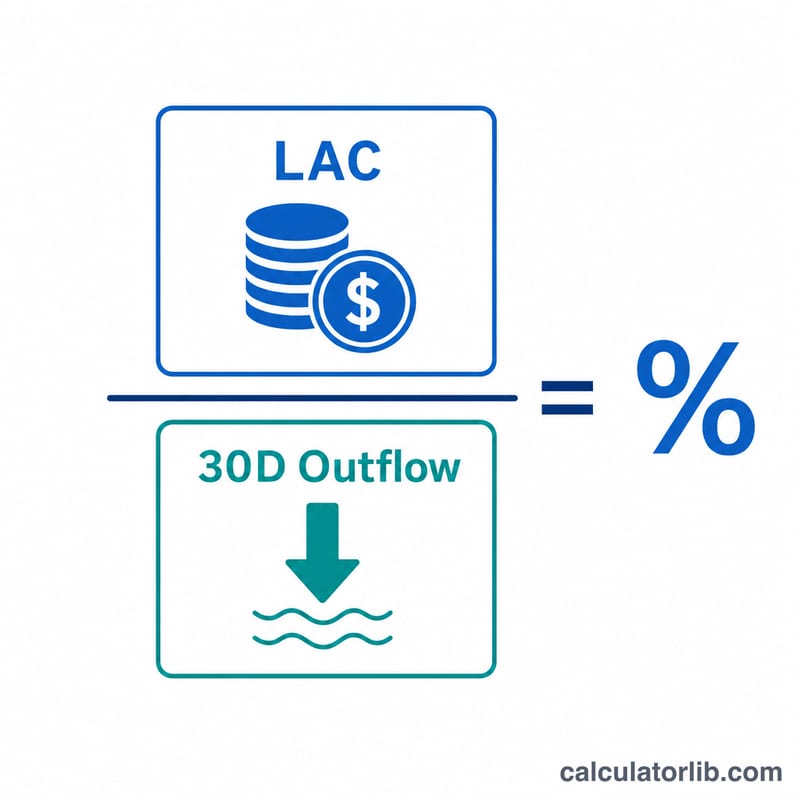

LCR =(HQLA ÷ 30日間の純資金流出額)× 100。

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$分子のHQLAは、価値をほとんど損なうことなく短時間で現金化できる流動資産のストックを指します。分母は、30日間のストレス期間における資金流出見込み額の合計から資金流入見込み額の合計(流出額の75%を上限とする)を差し引いた値です。比率が100%以上であれば、銀行は純流出額を全額カバーできることを示します。

計算例

ある銀行がHQLAを150,000ドル保有し、30日間の純資金流出額を120,000ドルと見込んでいるとします。

$$\text{LCR} = \frac{150{,}000}{120{,}000} \times 100 = 125\%$$125% ≥ 100%であるため、この銀行は最低基準を満たしており、余裕のある流動性バッファを確保していることになります。

よくある質問(FAQ)

HQLAには何が含まれますか? レベル1資産(現金、中央銀行預け金、適格なソブリン債)と、レベル2資産(一定の社債やカバードボンドなど。ヘアカット〔掛け目〕や上限が適用されます)が含まれます。

LCRの最低基準はどのくらいですか? バーゼルIIIが完全に適用された段階で100%です。当局は特定の金融機関に対し、これより高いバッファを求める場合があります。

LCRは高ければ高いほど良いのですか? LCRが高いことは流動性の健全性を示しますが、過度に高い場合は、資本を収益性の高い形で運用せず、利回りの低い流動資産を抱えすぎている可能性も意味します。