लिक्विडिटी कवरेज रेशियो क्या है?

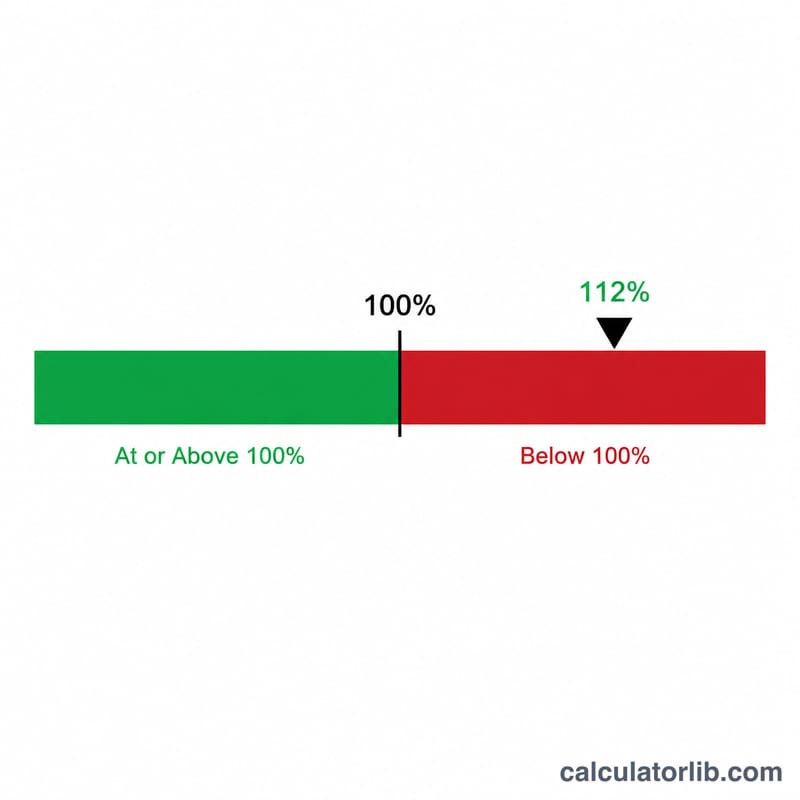

लिक्विडिटी कवरेज रेशियो (LCR) Basel III का एक नियामक मापदंड है, जो यह सुनिश्चित करता है कि बैंकों के पास इतनी पर्याप्त "अनएनकम्बर्ड" यानी बंधनमुक्त हाई क्वालिटी लिक्विड एसेट्स (HQLA) हों कि वे 30 दिनों के गंभीर तरलता-संकट (liquidity stress) से उबर सकें। यह दुनिया भर में अपनाया गया एक मानक है, जिसकी निगरानी हर देश के अपने नियामक करते हैं (जैसे अमेरिका में Federal Reserve, ब्रिटेन में PRA, और यूरोपीय संघ में EBA; भारत में इसकी निगरानी RBI करता है)। इसकी न्यूनतम आवश्यकता 100% है।

इस कैलकुलेटर का उपयोग कैसे करें

अपनी हाई क्वालिटी लिक्विड एसेट्स का कुल मूल्य दर्ज करें (जैसे नकद, केंद्रीय बैंक के पास जमा रिज़र्व, और उच्च-श्रेणी के सरकारी बॉन्ड) और एक संकट परिदृश्य (stress scenario) के अंतर्गत अगले 30 कैलेंडर दिनों में अनुमानित कुल नेट कैश आउटफ्लो भरें। कैलकुलेटर आपका LCR प्रतिशत में बताएगा और यह भी कि वह 100% की नियामक न्यूनतम सीमा को पूरा करता है या नहीं।

फॉर्मूला समझें

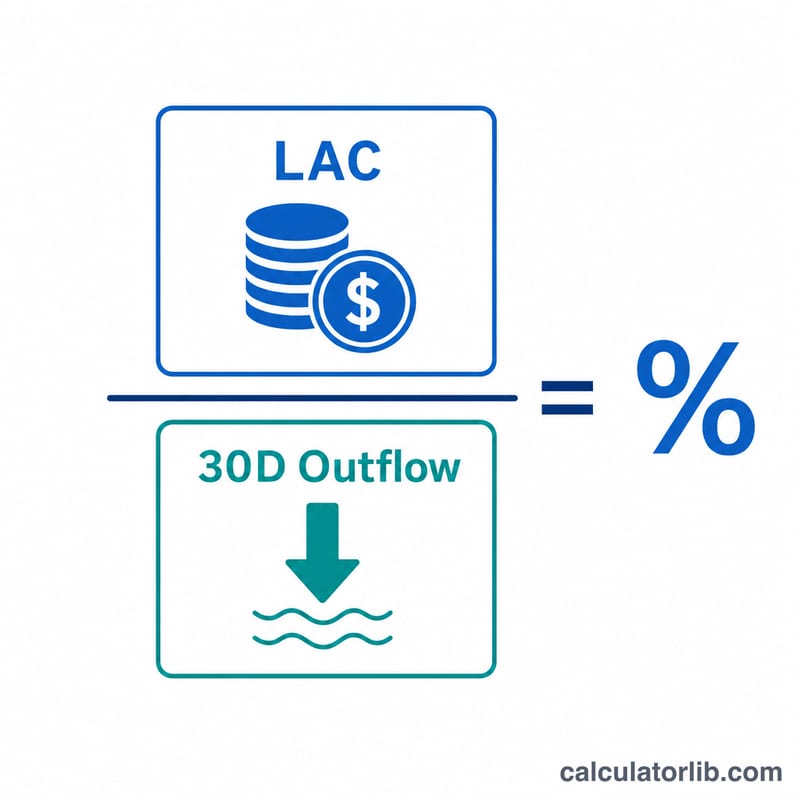

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$ यहाँ HQLA अंश (numerator) है — यानी वे तरल परिसंपत्तियाँ जिन्हें मूल्य में कम या बिना किसी हानि के तुरंत नकद में बदला जा सके। हर (denominator) है 30-दिन के संकट काल में कुल अनुमानित कैश आउटफ्लो में से कुल अनुमानित कैश इनफ्लो को घटाने के बाद बची राशि (यह इनफ्लो आउटफ्लो के अधिकतम 75% तक ही सीमित होता है)। 100% या उससे ज़्यादा का अनुपात दर्शाता है कि बैंक अपने नेट आउटफ्लो को पूरी तरह कवर कर सकता है।

उदाहरण के साथ समझें

मान लीजिए किसी बैंक के पास $150,000 की HQLA है और 30 दिनों में उसका अनुमानित नेट कैश आउटफ्लो $120,000 है। तो \(\text{LCR} = (150{,}000 \div 120{,}000) \times 100 = 125\%\)। चूँकि \(125\% \geq 100\%\) है, इसलिए बैंक न्यूनतम आवश्यकता का पालन करता है और उसके पास एक आरामदायक तरलता बफर मौजूद है।

अक्सर पूछे जाने वाले सवाल

HQLA में क्या-क्या गिना जाता है? लेवल 1 एसेट्स (नकद, रिज़र्व, और योग्य सॉवरेन यानी सरकारी कर्ज़) तथा लेवल 2 एसेट्स (कुछ कॉर्पोरेट और कवर्ड बॉन्ड, जिन पर हेयरकट और सीमाएँ लागू होती हैं)।

न्यूनतम LCR कितना होना चाहिए? पूरी तरह लागू हो चुके Basel III नियमों के तहत 100%। नियामक कुछ विशेष संस्थानों के लिए इससे ऊँचे बफर की माँग भी कर सकते हैं।

क्या ज़्यादा ऊँचा LCR हमेशा बेहतर होता है? ऊँचा LCR मज़बूत तरलता का संकेत है, लेकिन बहुत अधिक ऊँचा अनुपात यह भी दर्शा सकता है कि बैंक पूँजी को लाभकारी ढंग से लगाने के बजाय कम रिटर्न वाली तरल परिसंपत्तियों में बहुत ज़्यादा पैसा रोके हुए है।