गुडविल कैलकुलेटर क्या है?

जब कोई कंपनी किसी दूसरी कंपनी का अधिग्रहण करती है, तो वह शायद ही कभी लक्ष्य कंपनी की संपत्तियों के शुद्ध बही मूल्य (नेट बुक वैल्यू) के बराबर ही भुगतान करती है। अधिग्रहित व्यवसाय की शुद्ध पहचान योग्य संपत्तियों के उचित मूल्य से ऊपर चुकाए गए इस अतिरिक्त प्रीमियम को गुडविल के रूप में दर्ज किया जाता है — यह एक अमूर्त (इनटैंजिबल) संपत्ति है जो कंपनी की साख, ग्राहक संबंधों, ब्रांड की मजबूती और भविष्य में अपेक्षित तालमेल (सिनर्जी) को दर्शाती है। यह कैलकुलेटर गुडविल की गणना उसी मानक अधिग्रहण-विधि फॉर्मूले से करता है, जो IFRS 3 और US GAAP (ASC 805) दोनों के अंतर्गत उपयोग होता है। ध्यान दें — ये अंतरराष्ट्रीय लेखांकन मानक हैं; भारत में Ind AS 103 के तहत भी इनसे मिलते-जुलते नियम लागू होते हैं, हालाँकि स्थानीय प्रावधानों में अंतर हो सकता है।

इसका उपयोग कैसे करें

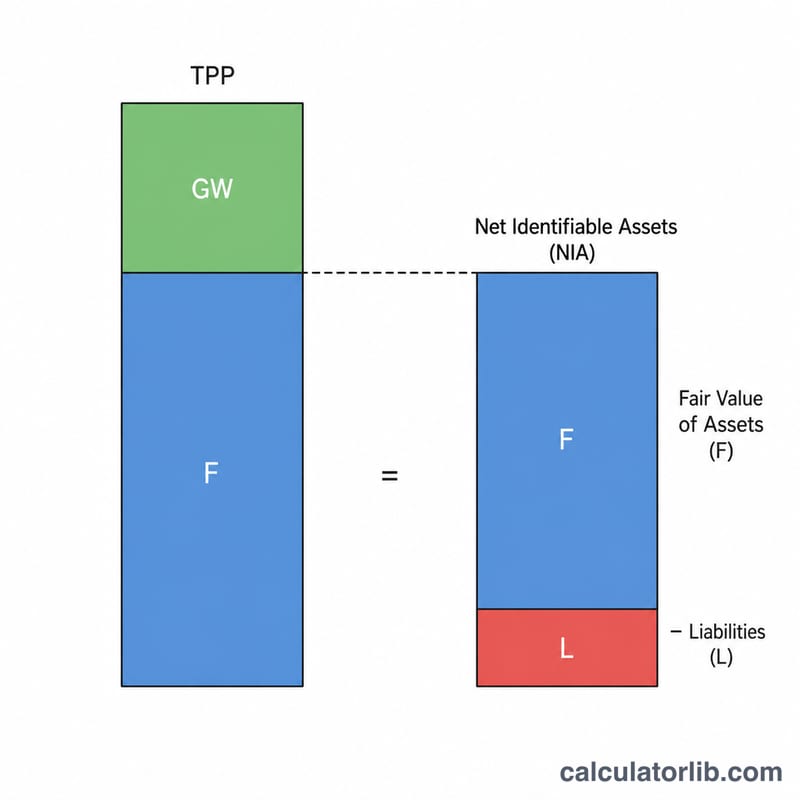

अधिग्रहण से जुड़े तीन आँकड़े दर्ज करें: खरीद मूल्य (हस्तांतरित कुल प्रतिफल), अधिग्रहित पहचान योग्य संपत्तियों का उचित मूल्य, और सौदे के हिस्से के रूप में स्वीकार की गई देयताएँ। कैलकुलेटर पहले शुद्ध पहचान योग्य संपत्तियाँ (संपत्तियाँ घटाकर देयताएँ) निकालता है, और फिर इसे खरीद मूल्य से घटाकर गुडविल बताता है।

फॉर्मूला समझें

$$\text{Goodwill} = \text{Purchase Price} - \left(\text{Fair Value of Assets} - \text{Liabilities Assumed}\right)$$ कोष्ठक के भीतर का हिस्सा शुद्ध पहचान योग्य संपत्तियाँ हैं। यदि खरीद मूल्य इस शुद्ध राशि से अधिक है, तो यह अंतर सकारात्मक गुडविल होता है। यदि परिणाम ऋणात्मक आता है, तो यह "बार्गेन परचेज़" (सस्ता सौदा अर्थात ऋणात्मक गुडविल) को दर्शाता है, जिसे आमतौर पर तुरंत लाभ के रूप में दर्ज किया जाता है।

उदाहरण से समझें

मान लीजिए कंपनी A, कंपनी B को $1,000,000 में खरीदती है। B की पहचान योग्य संपत्तियों का उचित मूल्य $900,000 है और A उस पर $200,000 की देयताएँ स्वीकार करती है। शुद्ध पहचान योग्य संपत्तियाँ \(= \$900{,}000 - \$200{,}000 = \$700{,}000\)। $$\text{Goodwill} = \$1{,}000{,}000 - \$700{,}000 = \mathbf{\$300{,}000}$$

अक्सर पूछे जाने वाले सवाल

अगर परिणाम ऋणात्मक आए तो? ऋणात्मक आँकड़ा एक बार्गेन परचेज़ यानी सस्ते सौदे को दर्शाता है। लेखांकन मानक आमतौर पर ऋणात्मक गुडविल दर्ज करने के बजाय इस लाभ को लाभ-हानि खाते (प्रॉफिट एंड लॉस) में दर्ज करने की माँग करते हैं।

संपत्तियों का बही मूल्य लूँ या उचित मूल्य? सटीक गुडविल के लिए हमेशा अधिग्रहण की तारीख का उचित मूल्य (फेयर वैल्यू) इस्तेमाल करें, न कि ऐतिहासिक बही मूल्य।

क्या गुडविल का परिशोधन (अमॉर्टाइज़ेशन) होता है? IFRS और US GAAP के तहत सूचीबद्ध (पब्लिक) कंपनियों में गुडविल का परिशोधन नहीं होता, बल्कि हर साल इसकी हानि (इम्पेयरमेंट) की जाँच की जाती है। कुछ देशों में निजी कंपनियों को परिशोधन की अनुमति है।