Şerefiye Hesaplama Aracı Nedir?

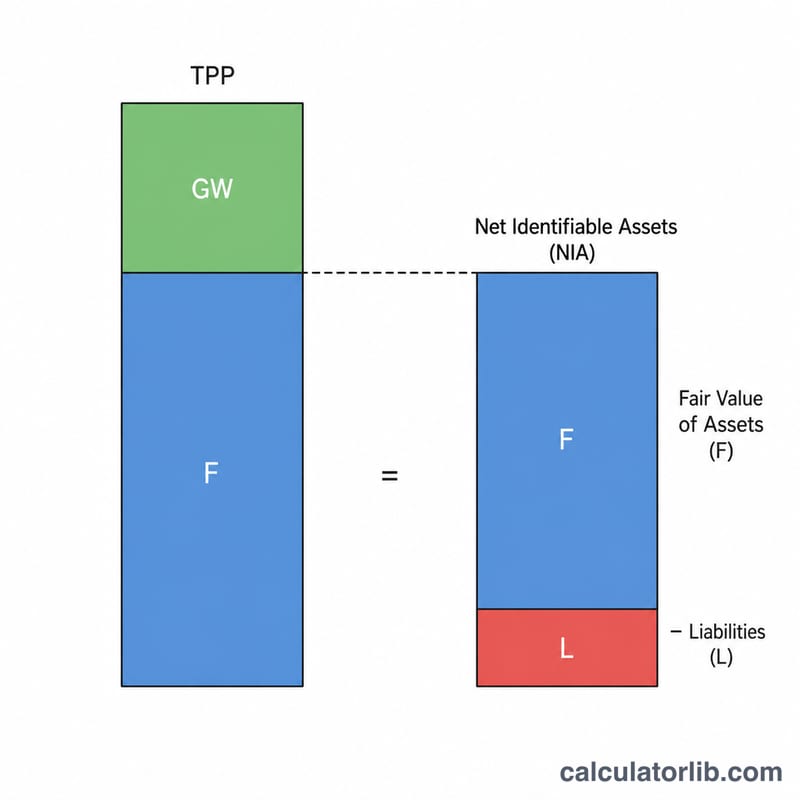

Bir şirket başka bir şirketi satın aldığında, devralınan işletmenin varlıklarının net defter değerini birebir ödemesi neredeyse hiç görülmez. Devralınan işletmenin net tanımlanabilir varlıklarının gerçeğe uygun değerinin üzerinde ödenen prim, şerefiye olarak kaydedilir. Şerefiye; itibarı, müşteri ilişkilerini, marka gücünü ve beklenen sinerjileri temsil eden bir maddi olmayan duran varlıktır. Bu araç, şerefiyeyi hem UFRS 3 (IFRS 3) hem de ABD GAAP (ASC 805) kapsamında kullanılan standart satın alma yöntemi formülüyle hesaplar.

Nasıl Kullanılır?

Satın alma işleminden üç rakamı girin: satın alma bedeli (transfer edilen toplam bedel), devralınan tanımlanabilir varlıkların gerçeğe uygun değeri ve işlemin bir parçası olarak üstlenilen borçlar. Araç önce net tanımlanabilir varlıkları (varlıklar eksi borçlar) hesaplar, ardından bunu satın alma bedelinden çıkararak şerefiyeyi ortaya koyar.

Formülün Açıklaması

$$\text{Şerefiye} = \text{Satın Alma Bedeli} - \left(\text{Varlıkların Gerçeğe Uygun Değeri} - \text{Üstlenilen Borçlar}\right)$$ Parantez içindeki ifade net tanımlanabilir varlıkları gösterir. Satın alma bedeli bu net tutarı aşıyorsa, aradaki fark pozitif şerefiyedir. Negatif bir sonuç ise "pazarlıklı satın alma" (negatif şerefiye) anlamına gelir ve genellikle doğrudan kâr olarak kayda alınır.

Örnek Hesaplama

A Şirketi'nin, B Şirketi'ni 1.000.000 $ karşılığında satın aldığını varsayalım. B'nin tanımlanabilir varlıklarının gerçeğe uygun değeri 900.000 $ ve A, 200.000 $ tutarında borç üstleniyor. Net tanımlanabilir varlıklar $$\$900{,}000 - \$200{,}000 = \$700{,}000$$ Şerefiye $$\$1{,}000{,}000 - \$700{,}000 = \textbf{\$300{,}000}$$

Sıkça Sorulan Sorular

Sonuç negatif çıkarsa ne olur? Negatif bir rakam, pazarlıklı satın alma anlamına gelir. Muhasebe standartları genellikle negatif şerefiyeyi kaydetmek yerine bu kazancın doğrudan kâr veya zararda muhasebeleştirilmesini gerektirir.

Varlıkların defter değerini mi yoksa gerçeğe uygun değerini mi kullanmalıyım? Doğru bir şerefiye tutarı için her zaman tarihsel defter değerini değil, satın alma tarihindeki gerçeğe uygun değeri kullanın.

Şerefiye itfa edilir mi? UFRS ve halka açık şirketler için ABD GAAP kapsamında şerefiye itfa edilmez; bunun yerine her yıl değer düşüklüğü testine tabi tutulur. Bazı ülkelerde özel şirketler için itfaya izin verilmektedir. Türkiye uygulamasında ise TFRS'yi uygulayan işletmeler bu yaklaşımı izlerken, yerel mevzuata tabi işletmelerde kurallar farklılık gösterebilir.