のれん計算ツールとは?

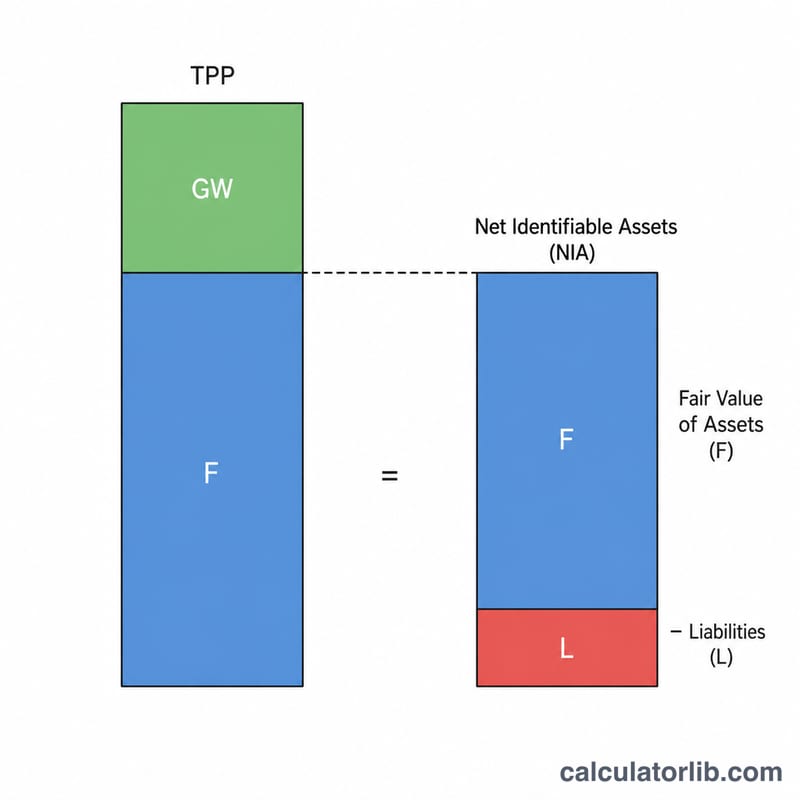

企業が他社を買収する際、対象会社が持つ資産の純簿価ぴったりの金額で取引が成立することはまずありません。被買収企業の識別可能純資産の公正価値を上回って支払われたプレミアム部分は、のれん(営業権)として計上されます。これは、ブランド力や顧客との関係、企業の評判、そして買収によって期待されるシナジー効果などを表す無形資産です。本ツールは、IFRS 第3号と米国会計基準(US GAAP、ASC 805)のいずれでも採用されている取得法の標準的な計算式に基づいて、のれんを算定します。なお、日本の会計基準(日本基準)では、のれんを一定期間(最長20年)で規則的に償却する点が国際基準と大きく異なりますので、適用する基準にご注意ください。

使い方

買収案件から、次の3つの数値を入力してください。買収価格(移転した対価の総額)、取得した識別可能資産の公正価値、そして取引に伴って引き受けた負債です。本ツールはまず識別可能純資産(資産から負債を控除した額)を計算し、それを買収価格から差し引くことでのれんを導き出します。

計算式の解説

$$\text{のれん} = \text{買収価格} - \left(\text{資産の公正価値} - \text{引受負債}\right)$$括弧内の金額が識別可能純資産にあたります。買収価格がこの純資産額を上回っていれば、その差額が正の「のれん」となります。逆に結果がマイナスになる場合は「割安購入(バーゲンパーチェス、負ののれん)」を示し、通常はその時点で利益として即時に認識されます。

計算例

A社がB社を1,000,000ドルで買収するとします。B社の識別可能資産の公正価値は900,000ドル、A社が引き受ける負債は200,000ドルです。識別可能純資産 $$\text{識別可能純資産} = 900{,}000\text{ドル} - 200{,}000\text{ドル} = 700{,}000\text{ドル}$$ のれん $$\text{のれん} = 1{,}000{,}000\text{ドル} - 700{,}000\text{ドル} = \mathbf{300{,}000\text{ドル}}$$ となります。

よくある質問(FAQ)

結果がマイナスになった場合は? マイナスの数値は割安購入(バーゲンパーチェス)を意味します。会計基準では一般に、負ののれんとして計上するのではなく、その利益を損益計算書上で認識することが求められます。

資産は簿価と公正価値のどちらを使うべき? 正確なのれんを算定するには、取得時点における公正価値を用いてください。過去の取得原価(簿価)ではありません。

のれんは償却される? IFRSおよび上場企業向けの米国会計基準(US GAAP)では、のれんは規則的に償却せず、毎年減損テストを実施します。一方、日本基準など一部の国では規則的な償却が認められており(日本では最長20年)、適用基準によって取扱いが異なります。