什么是商誉计算器?

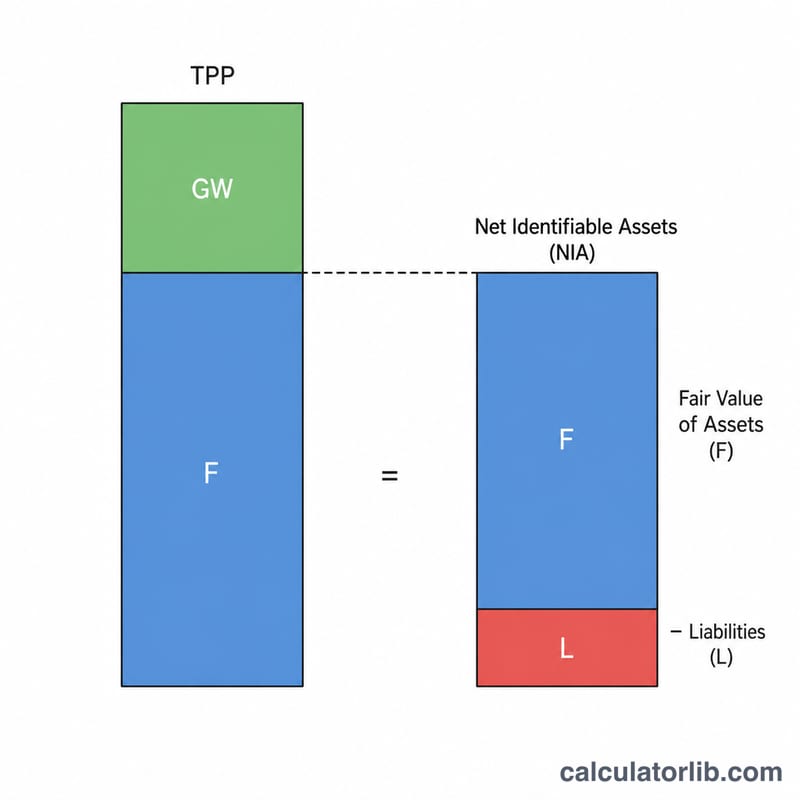

当一家公司收购另一家公司时,所支付的价格几乎从不等于被收购方资产的账面净值。超出被收购企业可辨认净资产公允价值的那部分溢价,会被确认为商誉——这是一项无形资产,代表着品牌声誉、客户关系、品牌实力以及预期的协同效应。本计算器采用国际财务报告准则(IFRS 3)与美国公认会计原则(US GAAP,即 ASC 805)通用的"购买法"标准公式来计算商誉。需要注意的是,中国企业会计准则(如《企业会计准则第20号——企业合并》)在确认与计量上与上述准则总体相近,但在后续减值、披露等细节上仍有差异,具体核算应以本国适用准则为准。

如何使用

请输入并购交易中的三项数据:收购对价(合并中转移的对价总额)、取得可辨认资产的公允价值,以及作为交易一部分承担的负债。计算器会先算出可辨认净资产(资产减去负债),再用收购对价减去这一净额,从而得出商誉。

公式详解

$$\text{商誉} = \text{收购对价} - \left(\text{资产公允价值} - \text{承担的负债}\right)$$ 括号中的部分即为可辨认净资产。如果收购对价高于这一净额,差额即为正商誉;如果结果为负,则属于"廉价购买"(即负商誉),通常应在当期立即确认为一笔收益。

实例演算

假设 A 公司以 1,000,000 美元收购 B 公司。B 公司可辨认资产的公允价值为 900,000 美元,同时 A 公司承担了 200,000 美元的负债。可辨认净资产 \(= 900{,}000 - 200{,}000 = 700{,}000\) 美元。商誉 \(= 1{,}000{,}000 - 700{,}000 =\) 300,000 美元。

常见问题

如果计算结果为负怎么办?结果为负数说明这是一笔廉价购买。会计准则通常要求将这部分差额作为收益计入当期损益,而不是确认为负商誉。

资产应该用账面价值还是公允价值?务必采用购买日的公允价值,而不是历史账面价值,这样才能得到准确的商誉金额。

商誉需要摊销吗?在 IFRS 和美国 GAAP 下,上市公司的商誉不进行摊销,而是每年进行减值测试。部分国家或地区允许非上市公司对商誉进行摊销。