영업권 계산기란?

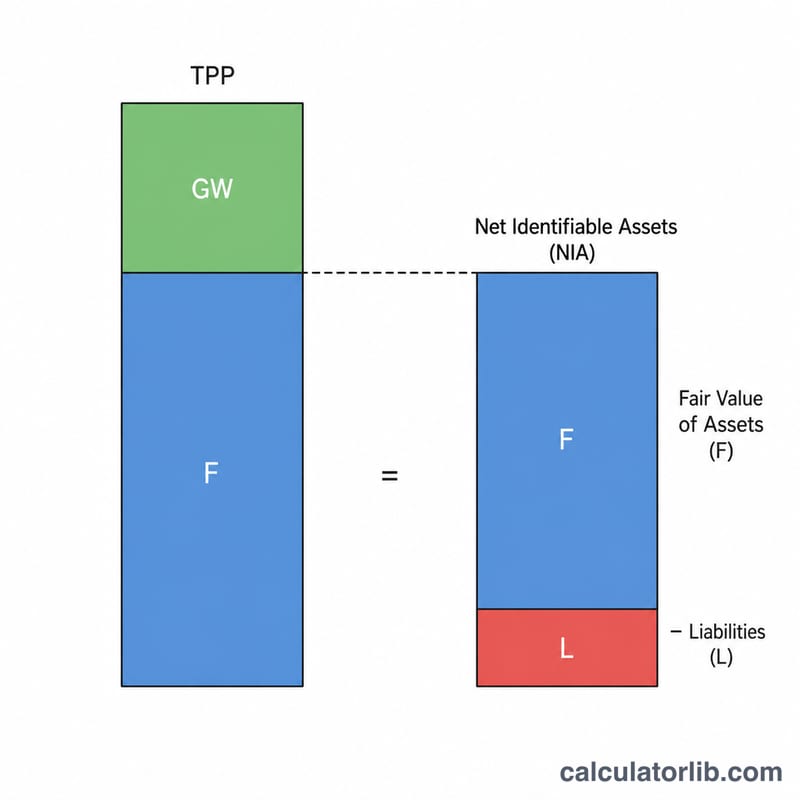

한 기업이 다른 기업을 인수할 때, 대상 회사 자산의 순장부가치와 정확히 같은 금액을 지불하는 경우는 거의 없습니다. 인수 대상 기업의 식별 가능한 순자산 공정가치를 초과해 지불한 프리미엄은 영업권(goodwill)으로 기록됩니다. 영업권은 브랜드 가치, 고객 관계, 시장에서의 평판, 그리고 인수로 기대되는 시너지를 나타내는 무형자산입니다. 이 계산기는 국제회계기준(IFRS 3)과 미국 회계기준(US GAAP, ASC 805) 양쪽에서 모두 사용하는 표준 취득법 공식으로 영업권을 산출합니다.

사용 방법

인수 거래에서 세 가지 수치를 입력하세요. 인수 가격(이전된 총 대가), 취득한 식별 가능 자산의 공정가치, 그리고 거래의 일부로 인수한 부채입니다. 계산기는 먼저 식별 가능한 순자산(자산에서 부채를 차감)을 구한 다음, 이를 인수 가격에서 빼서 영업권을 보여줍니다.

공식 설명

$$\text{영업권} = \text{인수 가격} - \left(\text{자산의 공정가치} - \text{인수 부채}\right)$$ 괄호 안의 값이 식별 가능한 순자산입니다. 인수 가격이 이 순자산 금액을 초과하면 그 차액은 정(+)의 영업권이 됩니다. 결과가 음수라면 "염가 매수(bargain purchase, 부의 영업권)"를 의미하며, 일반적으로 즉시 이익으로 인식합니다.

실전 예시

A사가 B사를 1,000,000달러에 인수한다고 가정해 봅시다. B사의 식별 가능 자산은 공정가치 900,000달러이고, A사가 부담하는 부채는 200,000달러입니다. 식별 가능 순자산 $$= 900{,}000 - 200{,}000 = 700{,}000$$ 달러. 영업권 $$= 1{,}000{,}000 - 700{,}000 = \mathbf{300{,}000}$$ 달러입니다.

자주 묻는 질문

결과가 음수면 어떻게 되나요? 음수는 염가 매수를 의미합니다. 회계기준은 일반적으로 부의 영업권을 자산으로 계상하지 않고, 그 이익을 당기손익으로 인식하도록 요구합니다.

자산은 장부가치를 써야 하나요, 공정가치를 써야 하나요? 정확한 영업권을 산출하려면 과거 장부가치가 아니라 인수일 기준 공정가치를 사용해야 합니다.

영업권은 상각하나요? IFRS와 상장기업에 적용되는 US GAAP에서는 영업권을 상각하지 않고 매년 손상 검사를 실시합니다. 한국 K-IFRS도 동일하게 비상각·손상검사 방식을 적용하지만, 일반기업회계기준(K-GAAP)을 따르는 비상장기업은 영업권을 상각합니다. 일부 국가에서도 비상장기업의 상각을 허용합니다.