什麼是商譽計算器?

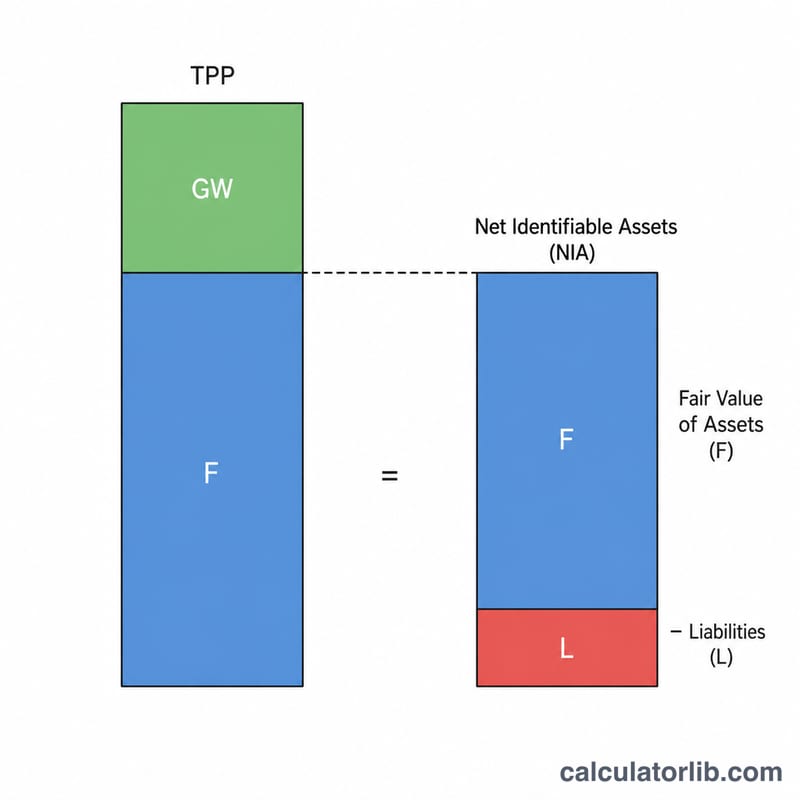

當一家公司收購另一家公司時,支付的金額很少剛好等於被收購方資產的帳面淨值。實際支付的價格若超過被收購企業可辨認淨資產的公允價值,超出的溢價部分就會認列為商譽——這是一項無形資產,代表企業的商譽聲望、客戶關係、品牌實力以及未來預期能帶來的綜效。本計算器採用國際財務報導準則 IFRS 3 與美國一般公認會計原則 US GAAP(ASC 805)共通的「收購法」標準公式,協助你算出商譽金額。

如何使用

請輸入併購交易中的三個數字:收購價格(移轉的對價總額)、取得可辨認資產的公允價值,以及交易中所承擔的負債。計算器會先算出可辨認淨資產(資產減去負債),再以收購價格減去這個淨額,即可得出商譽。

公式說明

$$\text{商譽} = \text{收購價格} - \left(\text{資產公允價值} - \text{承擔的負債}\right)$$括號內的部分即為可辨認淨資產。若收購價格高於此淨額,差額即為正商譽;若計算結果為負,則代表「廉價購買」(負商譽),依規定通常會立即認列為利益。

範例試算

假設 A 公司以 $1,000,000 收購 B 公司。B 公司可辨認資產的公允價值為 $900,000,而 A 公司同時承擔了 $200,000 的負債。可辨認淨資產 = $900,000 − $200,000 = $700,000。商譽 = $1,000,000 − $700,000 = $300,000。

$$\text{可辨認淨資產} = \$900{,}000 - \$200{,}000 = \$700{,}000$$

$$\text{商譽} = \$1{,}000{,}000 - \$700{,}000 = \$300{,}000$$

常見問題

如果結果是負數怎麼辦?負數代表這是一筆廉價購買(bargain purchase)。會計準則通常要求將此差額認列為當期損益中的利益,而非在帳上記錄負商譽。

資產應該用帳面價值還是公允價值?務必使用收購日當天的公允價值,而非歷史帳面價值,才能算出正確的商譽金額。

商譽需要攤銷嗎?在 IFRS 與美國 GAAP 之下,上市公司的商譽不進行攤銷,而是每年進行減損測試。部分國家或地區則允許非上市公司採用攤銷方式處理,當地規定可能有所不同。