ما هي حاسبة الشهرة (Goodwill)؟

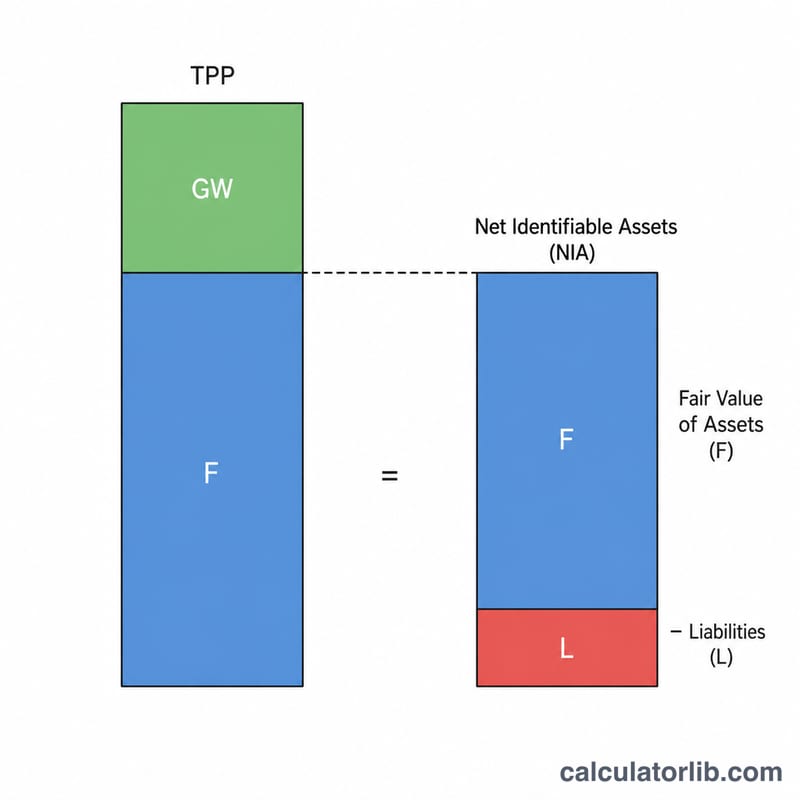

عندما تستحوذ شركة على أخرى، نادرًا ما تدفع تمامًا صافي القيمة الدفترية لأصول الشركة المستهدفة. ويُسجَّل المبلغ الإضافي المدفوع فوق القيمة العادلة لصافي الأصول القابلة للتحديد للشركة المستحوَذ عليها باعتباره شهرة (Goodwill) — وهي أصل غير ملموس يعكس السمعة وعلاقات العملاء وقوة العلامة التجارية والتآزر (التضافر) المتوقع بين الكيانين. تحسب هذه الأداة الشهرة باستخدام صيغة طريقة الاستحواذ القياسية المعتمدة في كل من المعيار الدولي لإعداد التقارير المالية IFRS 3 ومبادئ المحاسبة الأمريكية المقبولة US GAAP (وفق ASC 805).

طريقة الاستخدام

أدخل ثلاثة أرقام من عملية الاستحواذ: سعر الشراء (إجمالي المقابل المحوَّل)، والقيمة العادلة للأصول القابلة للتحديد المستحوَذ عليها، والالتزامات المحمَّلة كجزء من الصفقة. تحسب الأداة أولًا صافي الأصول القابلة للتحديد (الأصول ناقص الالتزامات)، ثم تطرحه من سعر الشراء لتُظهر قيمة الشهرة.

شرح المعادلة

$$\text{الشهرة} = \text{سعر الشراء} - \left(\text{القيمة العادلة للأصول} - \text{الالتزامات المحمَّلة}\right)$$ والمقدار الموجود بين القوسين هو صافي الأصول القابلة للتحديد. فإذا تجاوز سعر الشراء هذا الصافي، كان الفرق شهرة موجبة. أما النتيجة السالبة فتشير إلى «شراء بسعر مُجزٍ» (شهرة سالبة)، ويُعترف بها عادةً مباشرةً كمكسب في قائمة الدخل.

مثال تطبيقي

لنفترض أن الشركة «أ» اشترت الشركة «ب» بمبلغ 1,000,000 دولار. تبلغ القيمة العادلة للأصول القابلة للتحديد للشركة «ب» مقدار 900,000 دولار، وتتحمل «أ» التزامات قدرها 200,000 دولار. إذن صافي الأصول القابلة للتحديد $$= 900{,}000 - 200{,}000 = 700{,}000 \text{ دولار}$$ والشهرة $$= 1{,}000{,}000 - 700{,}000 = \mathbf{300{,}000 \text{ دولار}}$$

الأسئلة الشائعة

ماذا لو كانت النتيجة سالبة؟ الرقم السالب يعني شراءً بسعر مُجزٍ. وتُلزم المعايير المحاسبية عمومًا بالاعتراف بالمكسب ضمن الأرباح أو الخسائر بدلًا من تسجيل شهرة سالبة.

هل أستخدم القيمة الدفترية أم القيمة العادلة للأصول؟ استخدم دائمًا القيمة العادلة في تاريخ الاستحواذ، وليس القيمة الدفترية التاريخية، للحصول على رقم شهرة دقيق.

هل تُطفأ الشهرة؟ بموجب المعايير الدولية IFRS ومبادئ US GAAP بالنسبة للشركات المدرجة، لا تُطفأ الشهرة بل تُختبر سنويًا للكشف عن الانخفاض في القيمة (Impairment). وتسمح بعض الدول بإطفائها لدى الشركات الخاصة. وتجدر الإشارة إلى أن القواعد المحلية قد تختلف من بلد لآخر، لذا يُفضّل مراجعة الإطار المحاسبي المعمول به في بلدك.