¿Qué es la Calculadora de Fondo de Comercio?

Cuando una empresa adquiere a otra, casi nunca paga exactamente el valor contable neto de los activos de la sociedad objetivo. La prima que se abona por encima del valor razonable de los activos netos identificables del negocio adquirido se contabiliza como fondo de comercio (en inglés, goodwill): un activo intangible que refleja la reputación, las relaciones con los clientes, la fortaleza de la marca y las sinergias esperadas. Esta calculadora obtiene el fondo de comercio aplicando la fórmula estándar del método de adquisición que recogen tanto las NIIF 3 (IFRS 3) como los principios contables estadounidenses US GAAP (ASC 805).

Cómo utilizarla

Introduce tres cifras de la operación: el precio de compra (contraprestación total transferida), el valor razonable de los activos identificables adquiridos y los pasivos asumidos dentro del acuerdo. La calculadora determina primero los activos netos identificables (activos menos pasivos) y, a continuación, los resta del precio de compra para revelar el fondo de comercio.

La fórmula al detalle

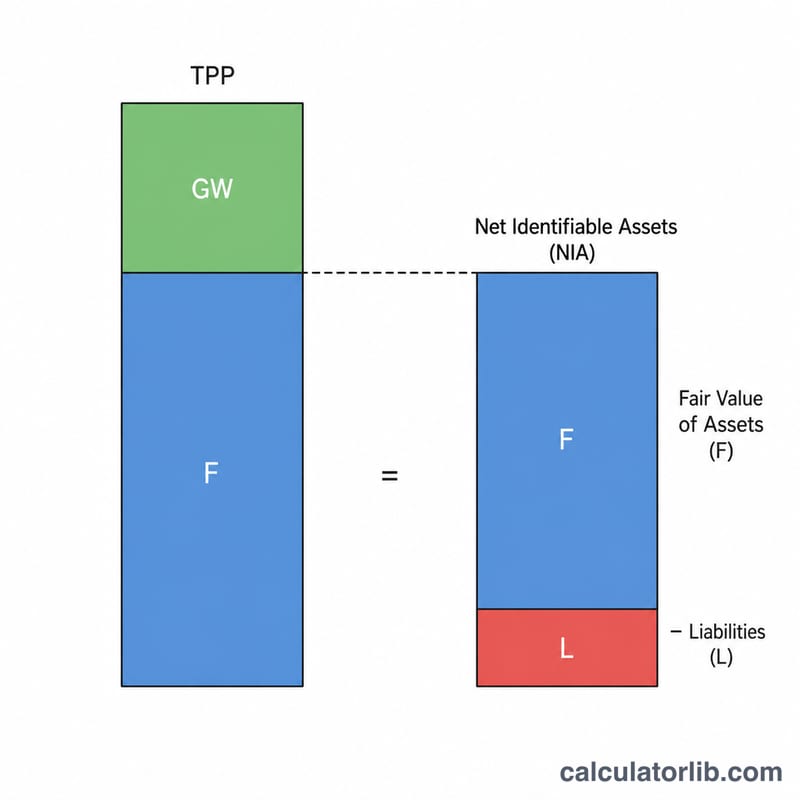

$$\text{Fondo de comercio} = \text{Precio de compra} - \left(\text{Valor razonable de los activos} - \text{Pasivos asumidos}\right)$$ El término entre paréntesis equivale a los activos netos identificables. Si el precio de compra supera ese importe neto, la diferencia es un fondo de comercio positivo. Un resultado negativo señala una «compra en condiciones ventajosas» (fondo de comercio negativo), que por lo general se reconoce de inmediato como una ganancia.

Ejemplo resuelto

Supongamos que la Empresa A compra la Empresa B por 1.000.000 $. Los activos identificables de B tienen un valor razonable de 900.000 $ y A asume 200.000 $ de pasivos. Activos netos identificables = $$900.000\ \$ - 200.000\ \$ = 700.000\ \$$$ Fondo de comercio = $$1.000.000\ \$ - 700.000\ \$ = \textbf{300.000}\ \$$$.

Preguntas frecuentes

¿Qué ocurre si el resultado es negativo? Una cifra negativa indica una compra en condiciones ventajosas. Las normas contables suelen exigir reconocer esa ganancia en el resultado del ejercicio en lugar de registrar un fondo de comercio negativo.

¿Debo usar el valor contable o el valor razonable de los activos? Utiliza siempre el valor razonable en la fecha de adquisición, no el valor contable histórico, para obtener una cifra de fondo de comercio fiable.

¿Se amortiza el fondo de comercio? Conforme a las NIIF y a los US GAAP para empresas cotizadas, el fondo de comercio no se amortiza, sino que se somete a una prueba anual de deterioro. Algunas jurisdicciones permiten su amortización en sociedades no cotizadas; en España, por ejemplo, el PGC contempla la amortización del fondo de comercio en un plazo determinado, por lo que conviene verificar la normativa local aplicable.