Что такое калькулятор гудвилла?

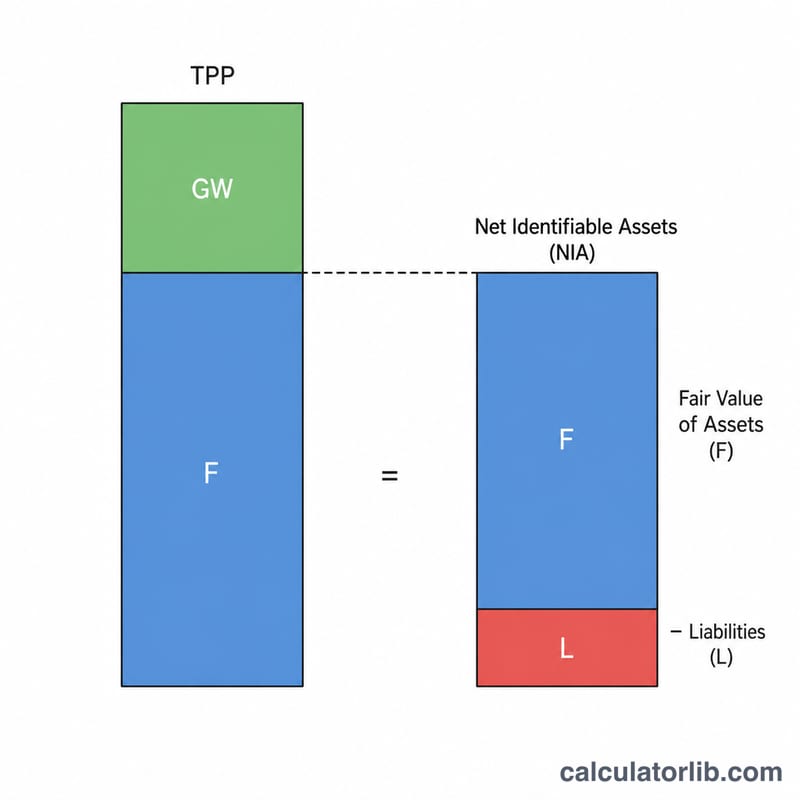

Когда одна компания покупает другую, она почти никогда не платит ровно столько, сколько составляет балансовая стоимость чистых активов приобретаемой фирмы. Надбавка, уплаченная сверх справедливой стоимости чистых идентифицируемых активов, отражается в учёте как гудвилл (деловая репутация) — нематериальный актив, который воплощает репутацию бизнеса, наработанную клиентскую базу, силу бренда и ожидаемый синергетический эффект. Этот калькулятор рассчитывает гудвилл по стандартной формуле метода приобретения, который применяется как в МСФО (IFRS 3), так и в US GAAP (ASC 805).

Как пользоваться калькулятором

Введите три показателя сделки: цену покупки (общую сумму переданного возмещения), справедливую стоимость приобретённых идентифицируемых активов и принимаемые на себя обязательства. Калькулятор сначала вычислит чистые идентифицируемые активы (активы минус обязательства), а затем вычтет их из цены покупки — и покажет величину гудвилла.

Как работает формула

$$\text{Гудвилл} = \text{Цена покупки} - \left(\text{Справедливая стоимость активов} - \text{Принимаемые обязательства}\right)$$ Выражение в скобках — это чистые идентифицируемые активы. Если цена покупки выше этой чистой суммы, разница образует положительный гудвилл. Отрицательный результат означает «выгодную покупку» (отрицательный гудвилл) — как правило, такая сумма сразу признаётся в качестве дохода.

Пример расчёта

Допустим, компания A покупает компанию B за $1 000 000. Справедливая стоимость идентифицируемых активов B составляет $900 000, при этом A принимает на себя обязательства на $200 000. Чистые идентифицируемые активы $$\$900\,000 - \$200\,000 = \$700\,000$$ Гудвилл $$\$1\,000\,000 - \$700\,000 = \$300\,000$$

Частые вопросы

Что делать, если результат отрицательный? Отрицательное значение указывает на выгодную покупку. По стандартам учёта такую разницу обычно признают как доход в составе прибыли или убытка, а не отражают как отрицательный гудвилл.

Какую стоимость активов использовать — балансовую или справедливую? Всегда берите справедливую стоимость на дату приобретения, а не историческую балансовую — только так гудвилл будет рассчитан корректно.

Амортизируется ли гудвилл? По МСФО и US GAAP для публичных компаний гудвилл не амортизируется, а ежегодно тестируется на обесценение. В некоторых юрисдикциях частным компаниям разрешена амортизация (в российском учёте по ФСБУ подходы к деловой репутации могут отличаться).