Qu'est-ce que le calculateur de goodwill ?

Lorsqu'une entreprise en rachète une autre, elle paie rarement la valeur comptable nette exacte des actifs de la cible. La prime versée au-delà de la juste valeur des actifs nets identifiables de l'entreprise acquise est comptabilisée en goodwill (ou écart d'acquisition) : un actif incorporel qui reflète la réputation, le portefeuille clients, la force de la marque et les synergies attendues. Ce calculateur détermine le goodwill à partir de la méthode de l'acquisition, formule standard appliquée aussi bien sous IFRS 3 que sous les normes américaines US GAAP (ASC 805).

Comment l'utiliser

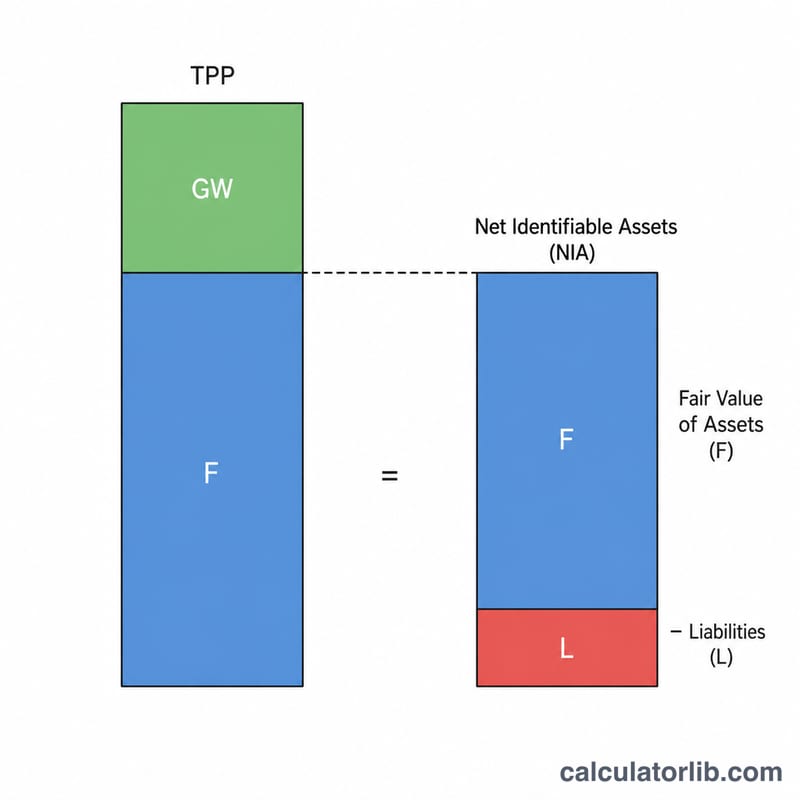

Renseignez trois montants issus de l'opération : le prix d'achat (contrepartie totale transférée), la juste valeur des actifs identifiables acquis et les passifs repris dans le cadre de la transaction. Le calculateur établit d'abord les actifs nets identifiables (actifs moins passifs), puis les soustrait du prix d'achat pour faire apparaître le goodwill.

La formule expliquée

$$\text{Goodwill} = \text{Prix d'achat} - \left(\text{Juste valeur des actifs} - \text{Passifs repris}\right)$$ Le terme entre parenthèses correspond aux actifs nets identifiables. Si le prix d'achat dépasse ce montant net, la différence constitue un goodwill positif. Un résultat négatif traduit une « acquisition à des conditions avantageuses » (goodwill négatif), généralement reconnue immédiatement en produit.

Exemple chiffré

Supposons que la société A rachète la société B pour 1 000 000 $. Les actifs identifiables de B affichent une juste valeur de 900 000 $ et A reprend 200 000 $ de passifs. Actifs nets identifiables = $$900\,000\ \$ - 200\,000\ \$ = 700\,000\ \$$$ Goodwill = $$1\,000\,000\ \$ - 700\,000\ \$ = \mathbf{300\,000\ \$}$$

FAQ

Que se passe-t-il si le résultat est négatif ? Un montant négatif correspond à une acquisition à des conditions avantageuses. Les normes comptables imposent en général de comptabiliser ce gain en résultat plutôt que d'enregistrer un goodwill négatif.

Faut-il retenir la valeur comptable ou la juste valeur des actifs ? Utilisez toujours la juste valeur à la date d'acquisition, et non la valeur comptable historique, pour obtenir un goodwill exact.

Le goodwill est-il amorti ? Sous les normes IFRS et US GAAP, pour les sociétés cotées, le goodwill n'est pas amorti mais soumis chaque année à un test de dépréciation. Certaines juridictions autorisent un amortissement pour les sociétés non cotées. En France, par exemple, le règlement comptable (PCG) permet un amortissement de l'écart d'acquisition dans certains cas.