Công cụ tính Lợi thế thương mại là gì?

Khi một công ty mua lại công ty khác, hiếm khi họ trả đúng bằng giá trị sổ sách thuần của tài sản bên bị mua. Phần chênh lệch trả thêm so với giá trị hợp lý của tài sản thuần xác định được sẽ được ghi nhận là lợi thế thương mại (goodwill) — một tài sản vô hình đại diện cho uy tín thương hiệu, quan hệ khách hàng, sức mạnh nhãn hiệu và những lợi ích cộng hưởng (synergy) kỳ vọng. Công cụ này tính goodwill theo công thức phương pháp mua (acquisition method) chuẩn được áp dụng cả trong IFRS 3 lẫn US GAAP (ASC 805). Tại Việt Nam, nội dung tương tự được điều chỉnh theo Chuẩn mực kế toán Việt Nam VAS 11 (Hợp nhất kinh doanh), tuy có một vài khác biệt về xử lý mà bạn nên lưu ý.

Cách sử dụng

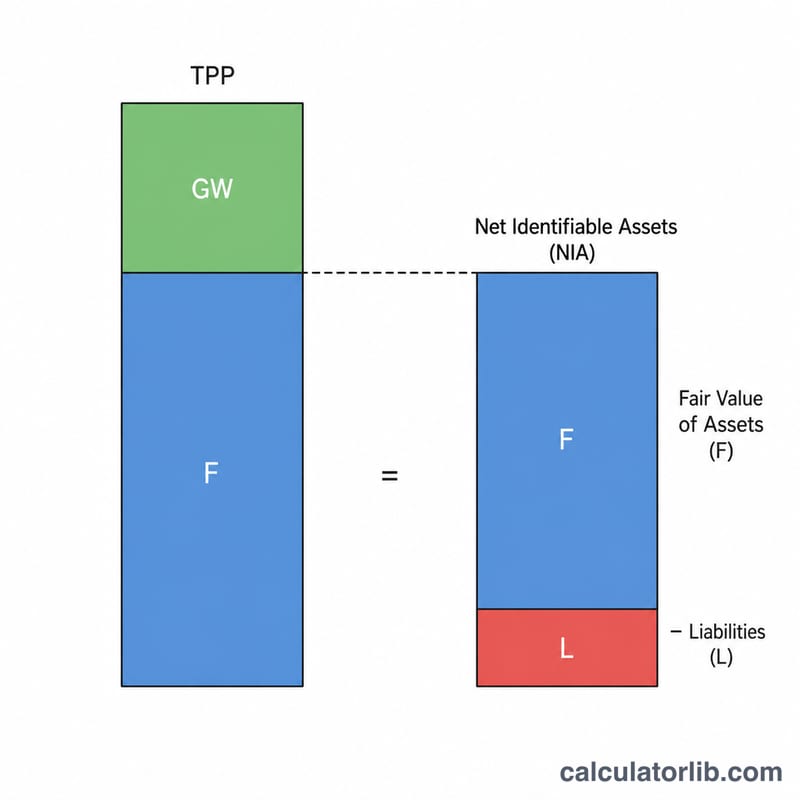

Nhập ba con số từ thương vụ: giá mua (tổng giá phí chuyển giao), giá trị hợp lý của tài sản xác định được đã mua, và nợ phải trả gánh chịu trong thương vụ. Công cụ trước tiên sẽ tính ra tài sản thuần xác định được (tài sản trừ nợ phải trả), sau đó lấy giá mua trừ đi con số này để cho ra lợi thế thương mại.

Giải thích công thức

$$\text{Goodwill} = \text{Giá mua} - \left(\text{Giá trị hợp lý của tài sản} - \text{Nợ phải trả gánh chịu}\right)$$ Phần trong ngoặc chính là tài sản thuần xác định được. Nếu giá mua lớn hơn giá trị thuần này, phần chênh lệch là lợi thế thương mại dương. Kết quả âm cho thấy đây là một "thương vụ mua rẻ" (bargain purchase — lợi thế thương mại âm), và thông thường được ghi nhận ngay vào lãi.

Ví dụ minh họa

Giả sử Công ty A mua Công ty B với giá 1.000.000 USD. Tài sản xác định được của B có giá trị hợp lý 900.000 USD và A gánh chịu 200.000 USD nợ phải trả. Tài sản thuần xác định được \(= 900{.}000 \text{ USD} - 200{.}000 \text{ USD} = 700{.}000 \text{ USD}\). $$\text{Goodwill} = 1{.}000{.}000 \text{ USD} - 700{.}000 \text{ USD} = \mathbf{300{.}000 \text{ USD}}$$

Câu hỏi thường gặp

Nếu kết quả âm thì sao? Con số âm là một thương vụ mua rẻ. Các chuẩn mực kế toán thường yêu cầu ghi nhận khoản lãi này vào báo cáo kết quả kinh doanh thay vì ghi nhận lợi thế thương mại âm.

Nên dùng giá trị sổ sách hay giá trị hợp lý của tài sản? Luôn dùng giá trị hợp lý tại ngày mua, không dùng giá trị sổ sách lịch sử, để có con số goodwill chính xác.

Lợi thế thương mại có được phân bổ dần (khấu hao) không? Theo IFRS và US GAAP đối với công ty đại chúng, goodwill không được khấu hao mà phải kiểm tra suy giảm giá trị (impairment) hằng năm. Một số quốc gia cho phép công ty tư nhân phân bổ dần. Riêng tại Việt Nam, theo VAS 11, lợi thế thương mại được phân bổ dần theo thời gian (tối đa 10 năm) — đây là điểm khác biệt quan trọng so với IFRS/US GAAP.