什么是流动性覆盖率?

流动性覆盖率(Liquidity Coverage Ratio,简称LCR)是巴塞尔协议III中的一项监管指标,用于确保银行持有充足、无变现障碍的合格优质流动性资产(HQLA),从而能够安全度过为期30天的严重流动性压力期。该指标已被全球广泛采用,并由各国监管机构负责监督(例如美国的美联储、英国的PRA、欧盟的EBA)。在中国,相关要求由国家金融监督管理总局依据《商业银行流动性风险管理办法》进行监管,计算口径与巴塞尔标准基本一致。LCR的最低要求为100%。

如何使用本计算器

请输入您的合格优质流动性资产总额(例如现金、央行准备金以及高评级国债等),以及在压力情景下预计未来30个自然日内的净现金流出总额。计算器将以百分比形式给出LCR结果,并告知是否达到100%的监管最低标准。

公式详解

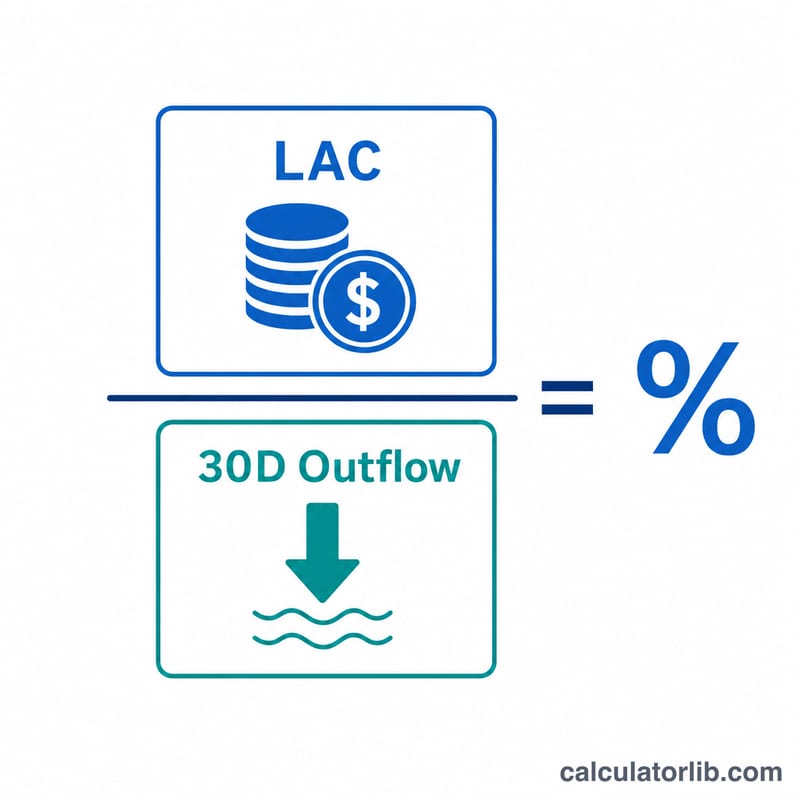

LCR =(合格优质流动性资产 ÷ 未来30天净现金流出总额)× 100。

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$分子为HQLA,即能够迅速变现且几乎不发生价值损失的流动性资产存量;分母为压力情景下30天内的预计现金流出总额减去预计现金流入总额(流入额上限为流出额的75%)。当该比率达到或超过100%时,说明银行有能力完全覆盖其净现金流出。

计算示例

某银行持有150,000美元的HQLA,并预计未来30天的净现金流出为120,000美元。

$$\text{LCR} = \frac{150{,}000}{120{,}000} \times 100 = 125\%$$由于125% ≥ 100%,该银行符合最低监管要求,并拥有较为充裕的流动性缓冲。

常见问题

哪些资产可计入HQLA? 一级资产(现金、准备金、符合条件的主权债务)以及二级资产(部分公司债与担保债券,需按规定折算并设有占比上限)。

LCR的最低标准是多少? 在巴塞尔协议III全面实施后为100%。监管机构可针对特定机构提出更高的缓冲要求。

LCR是否越高越好? 较高的LCR表明流动性充裕,但比率过高也可能意味着银行持有了过多低收益的流动性资产,而未能将资本投入更具盈利性的用途。