Qu'est-ce que le ratio de couverture des liquidités ?

Le ratio de couverture des liquidités (LCR, pour Ratio de couverture des liquidités) est un indicateur réglementaire issu des accords de Bâle III. Il garantit que les banques détiennent suffisamment d'actifs liquides de haute qualité (HQLA) non grevés pour traverser une période de 30 jours de fortes tensions de liquidité. Il s'agit d'une norme adoptée à l'échelle mondiale, supervisée par les régulateurs nationaux : l'ACPR et la BCE dans la zone euro, la Federal Reserve aux États-Unis ou encore la PRA au Royaume-Uni. L'exigence minimale est fixée à 100 %.

Comment utiliser ce calculateur

Indiquez la valeur totale de vos actifs liquides de haute qualité (trésorerie, réserves auprès de la banque centrale, obligations souveraines de premier rang, etc.), puis le montant prévisionnel de vos sorties nettes de trésorerie sur les 30 prochains jours calendaires dans un scénario de stress. Le calculateur affiche votre LCR en pourcentage et vous indique si vous respectez le seuil réglementaire de 100 %.

La formule expliquée

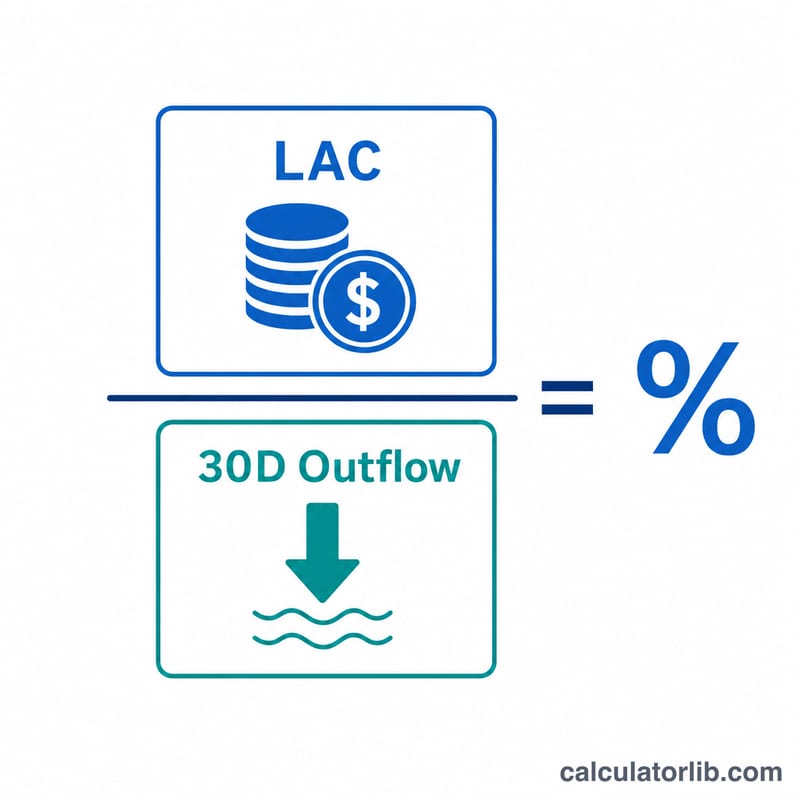

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$ Les HQLA constituent le numérateur : il s'agit du stock d'actifs liquides convertibles rapidement en trésorerie avec une perte de valeur faible, voire nulle. Le dénominateur correspond aux sorties de trésorerie attendues, diminuées des entrées de trésorerie attendues (plafonnées à 75 % des sorties), sur la fenêtre de stress de 30 jours. Un ratio égal ou supérieur à 100 % signifie que la banque peut couvrir l'intégralité de ses sorties nettes.

Exemple chiffré

Une banque détient 150 000 $ de HQLA et anticipe 120 000 $ de sorties nettes de trésorerie sur 30 jours. $$\text{LCR} = \left( \frac{150\,000}{120\,000} \right) \times 100 = 125\%$$ Comme 125 % ≥ 100 %, la banque respecte l'exigence minimale et dispose d'un confortable coussin de liquidité.

FAQ

Que recouvrent les HQLA ? Les actifs de niveau 1 (trésorerie, réserves, dette souveraine éligible) et les actifs de niveau 2 (certaines obligations d'entreprises et obligations sécurisées, soumises à des décotes et à des plafonds).

Quel est le LCR minimum ? 100 % une fois les règles de Bâle III pleinement entrées en vigueur. Les régulateurs peuvent imposer des coussins plus élevés à certains établissements.

Un LCR élevé est-il toujours préférable ? Un LCR élevé témoigne d'une liquidité solide, mais un ratio excessif peut signifier que la banque immobilise trop d'actifs liquides peu rémunérateurs au lieu de déployer son capital de façon rentable.