什麼是流動性覆蓋比率?

流動性覆蓋比率(Liquidity Coverage Ratio,簡稱 LCR)是巴塞爾協定 III(Basel III)中的監理指標,用來確保銀行持有足夠的「無設定負擔之高品質流動性資產」(HQLA),以撐過 30 天的重大流動性壓力期。這是全球通用的標準,由各國主管機關監督——例如美國的聯準會(Fed)、英國的 PRA、歐盟的 EBA;在台灣則由金管會與中央銀行依國際規範訂定相關要求。法定最低標準為 100%。

如何使用本計算器

請輸入您高品質流動性資產的總值(包括現金、央行準備金,以及高評等的政府公債等),再輸入在壓力情境下未來 30 個日曆天內預估的「淨現金流出總額」。計算器會以百分比呈現 LCR,並告訴您是否達到 100% 的法定最低標準。

公式解析

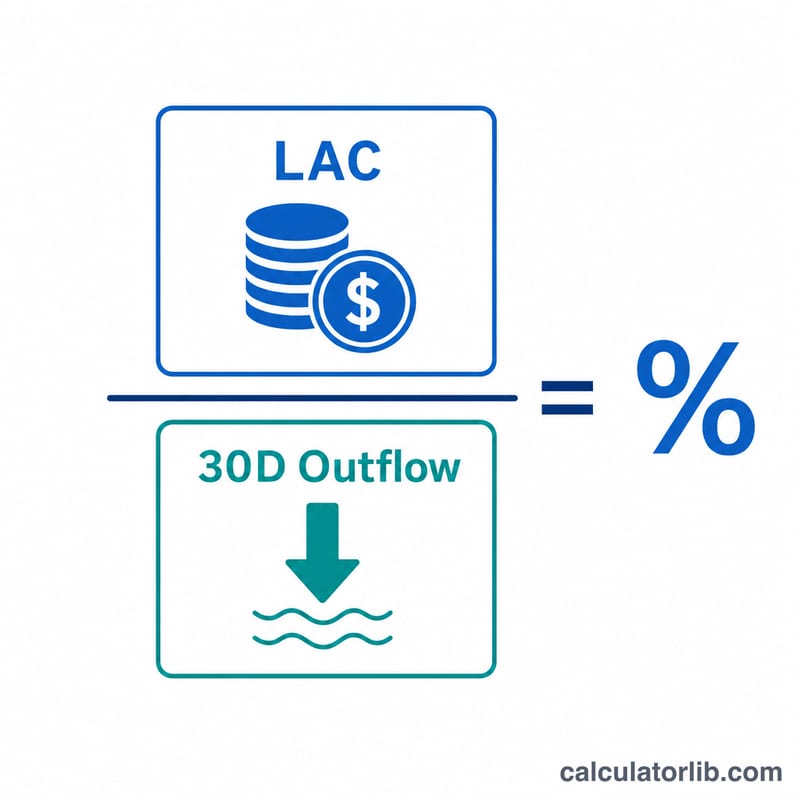

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$分子為 HQLA,也就是能在幾乎不損失價值的情況下迅速變現的流動性資產存量;分母則是 30 天壓力期間內,預期現金流出總額減去預期現金流入總額(流入金額最多認列至流出的 75%)後的淨額。比率達到 100% 以上,代表銀行足以完全支應其淨流出。

實際範例

假設某銀行持有 $150,000 的 HQLA,並預估 30 天內的淨現金流出為 $120,000。$$\text{LCR} = \frac{150{,}000}{120{,}000} \times 100 = 125\%$$由於 \(125\% \ge 100\%\),該銀行符合最低標準,且擁有相當充裕的流動性緩衝。

常見問題

哪些資產可列為 HQLA?第一層資產(現金、準備金、符合資格的主權債)與第二層資產(部分公司債與擔保債券,須適用折扣率與認列上限)。

LCR 的最低標準是多少?在巴塞爾協定 III 完全實施後為 100%。主管機關可能會針對特定機構要求更高的緩衝水準。

LCR 越高一定越好嗎?較高的 LCR 代表流動性穩健,但若比率過高,可能意味著銀行持有過多低收益的流動性資產,而未能將資金有效運用、創造獲利。