유동성커버리지비율(LCR)이란?

유동성커버리지비율(LCR, Liquidity Coverage Ratio)은 바젤 III에서 도입한 규제 지표로, 은행이 30일간의 심각한 유동성 위기 상황을 견딜 수 있도록 충분한 고유동성자산(HQLA)을 담보 없이 보유하도록 요구합니다. 전 세계적으로 채택된 기준이며, 각국 감독기관(미국 연방준비제도(Fed), 영국 건전성감독청(PRA), 유럽은행감독청(EBA) 등)이 관리·감독합니다. 한국에서는 금융감독원이 이를 적용하며, 최소 기준은 100%입니다.

계산기 사용 방법

보유 중인 고유동성자산(현금, 중앙은행 지급준비금, 우량 국채 등) 총액과, 위기 시나리오를 가정한 향후 30일간의 총 순현금유출 예상액을 입력하세요. 계산기는 LCR을 백분율로 산출하고, 규제 최소 기준인 100%를 충족하는지 알려줍니다.

계산 공식 풀이

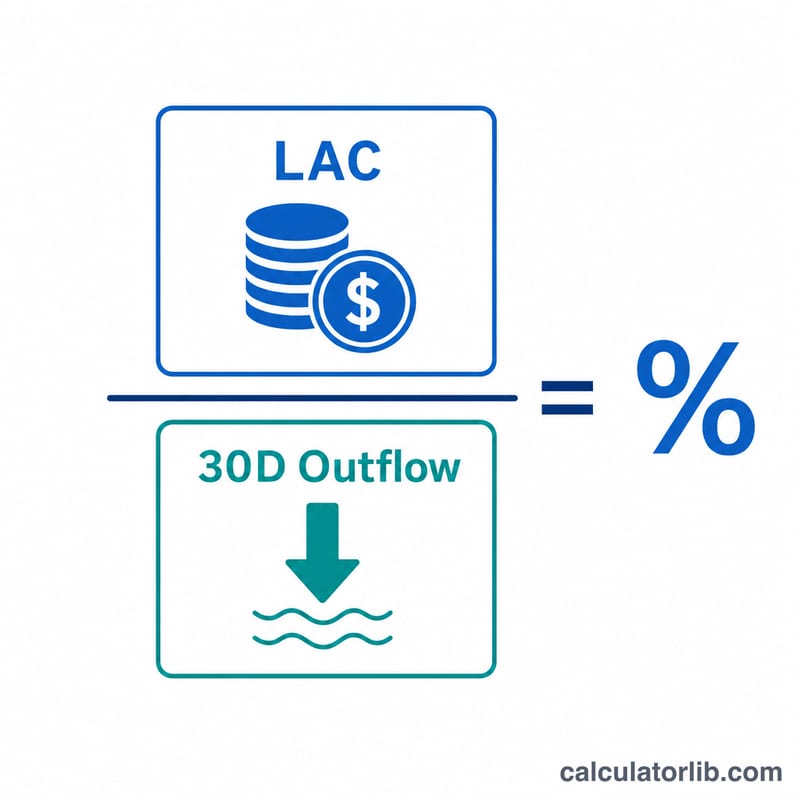

$$\text{LCR} = \frac{\text{HQLA}}{\text{Net Cash Outflows}} \times 100\%$$ 분자인 HQLA는 가치 손실이 거의 없이 빠르게 현금화할 수 있는 유동자산의 보유량을 의미합니다. 분모는 30일간의 위기 상황에서 예상되는 총 현금유출에서 총 현금유입(유출액의 75% 한도)을 차감한 값입니다. 비율이 100% 이상이면 은행이 순유출을 전액 감당할 수 있다는 뜻입니다.

계산 예시

한 은행이 HQLA로 150,000달러를 보유하고 있고, 30일간 순현금유출이 120,000달러로 예상된다고 가정해 봅시다. $$\text{LCR} = \frac{150{,}000}{120{,}000} \times 100 = 125\%$$ 125% ≥ 100%이므로 이 은행은 최소 기준을 충족하며, 여유 있는 유동성 완충 능력을 갖추고 있습니다.

자주 묻는 질문(FAQ)

HQLA에는 어떤 자산이 포함되나요? 레벨 1 자산(현금, 지급준비금, 적격 국채)과 레벨 2 자산(일정 요건을 갖춘 회사채·커버드본드 등, 헤어컷과 한도 적용)이 포함됩니다.

LCR 최소 기준은 얼마인가요? 바젤 III가 완전히 적용된 기준으로 100%입니다. 감독기관은 특정 기관에 대해 더 높은 완충 수준을 요구할 수 있습니다.

LCR은 높을수록 무조건 좋은가요? 높은 LCR은 탄탄한 유동성을 의미하지만, 지나치게 높으면 은행이 수익성 있는 자본 운용 대신 수익률이 낮은 유동자산을 과도하게 보유하고 있다는 신호일 수 있습니다.