부채상환계수(DSCR)란?

부채상환계수(DSCR, Debt Service Coverage Ratio)는 수익형 부동산이나 사업체가 영업현금흐름으로 부채를 얼마나 잘 감당할 수 있는지를 나타내는 지표입니다. 미국 등 해외 상업용 부동산·사업자 대출 심사에서 상환 위험을 가늠하는 핵심 기준으로 널리 쓰입니다. DSCR이 1.0보다 크면 상환해야 할 부채보다 벌어들이는 소득이 더 많다는 뜻이고, 1.0 미만이면 현금흐름만으로는 부채를 전부 갚기에 부족하다는 의미입니다. (국내 금융기관의 심사 기준이나 명칭은 이와 다를 수 있으니 실제 대출 시에는 해당 기관의 기준을 확인하세요.)

계산기 사용 방법

먼저 연간 순영업소득(NOI)을 입력하세요. 순영업소득은 총수입에서 영업비용을 뺀 금액으로, 부채상환액과 감가상각비는 제외합니다. 그다음 연간 총부채상환액을 입력합니다. 이는 한 해 동안 모든 대출에 대해 갚는 원금과 이자를 합한 금액입니다. 계산기는 두 값을 즉시 나누어 결과를 양호(Strong)·적정(Adequate)·부족(Insufficient)으로 표시합니다.

계산 공식 풀이

$$\text{DSCR} = \dfrac{\text{순영업소득}}{\text{총부채상환액}}$$ 예를 들어 어떤 부동산의 NOI가 $120,000이고 연간 부채상환액이 $100,000이라면, DSCR은 $$\text{DSCR} = \frac{120{,}000}{100{,}000} = 1.20$$ 입니다. 즉, 이 부동산은 부채를 갚는 데 필요한 금액보다 20% 더 많은 소득을 창출한다는 뜻입니다.

실전 예시

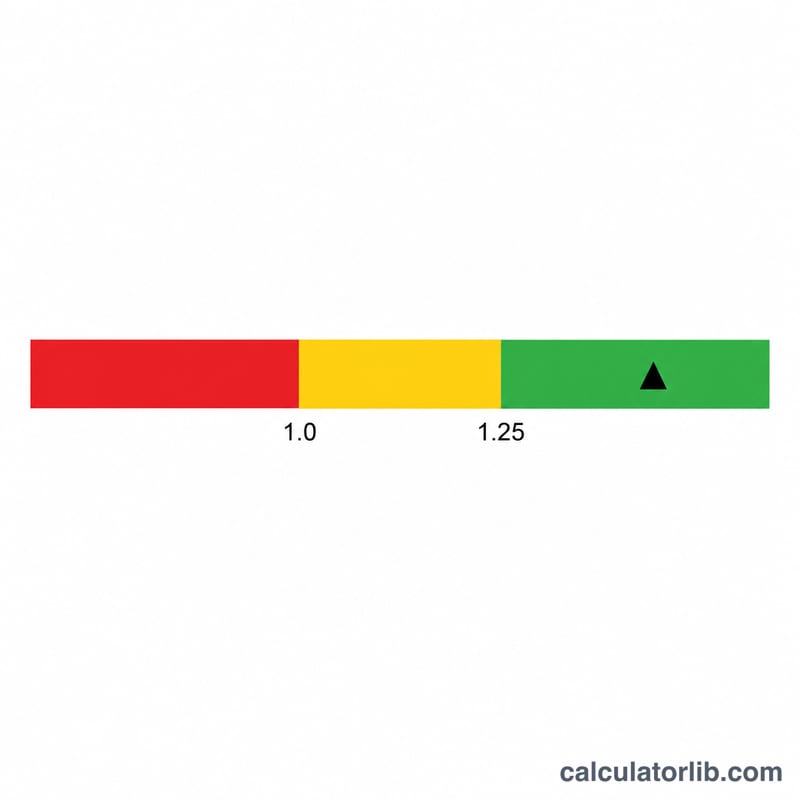

NOI가 $150,000이고 연간 부채상환액이 $100,000이라고 가정해 봅시다. $$\text{DSCR} = \frac{150{,}000}{100{,}000} = 1.50$$ 입니다. 많은 대출기관이 최소 1.20~1.25를 요구하므로, 1.50이라는 비율은 대체로 긍정적으로 평가됩니다.

자주 묻는 질문

DSCR은 어느 정도면 좋은가요? 대출기관은 보통 1.25 이상을 선호하지만, 대출 유형과 위험 성향에 따라 요구 수준은 달라집니다.

DSCR이 1.0 미만이면 무슨 뜻인가요? 소득으로 부채상환액을 전부 감당하지 못한다는 뜻으로, 현금흐름 부족과 더 높은 부도 위험을 나타냅니다.

순영업소득(NOI)에 부채상환액을 포함해야 하나요? 아니요. NOI는 부채상환액과 소득세를 빼기 전에 계산하므로, 부채상환액은 분모에만 들어갑니다.