Что такое коэффициент покрытия долга (DSCR)?

Коэффициент покрытия долга — DSCR (Debt Service Coverage Ratio) — показывает, насколько доходная недвижимость или бизнес способны обслуживать свои долговые обязательства за счёт операционного денежного потока. На него активно опираются банки и кредиторы в сфере коммерческой недвижимости и бизнес-кредитования, оценивая риск невозврата. Значение DSCR выше 1,0 означает, что дохода больше, чем сумма платежей по долгу; ниже 1,0 — денежного потока не хватает, чтобы полностью покрыть долг. Это англоязычный показатель западной кредитной практики; в России банки используют похожие коэффициенты долговой нагрузки, но конкретные требования и методики расчёта могут отличаться.

Как пользоваться калькулятором

Введите годовой чистый операционный доход (NOI) — выручку за вычетом операционных расходов, но без учёта платежей по кредитам и амортизации. Затем укажите годовые выплаты по долгу — сумму основного долга и процентов по всем кредитам за год. Калькулятор мгновенно разделит одно на другое и оценит результат как «высокий», «достаточный» или «недостаточный».

Формула простыми словами

$$\text{DSCR} = \dfrac{\text{Net Operating Income}}{\text{Total Debt Service}}$$ Если объект приносит NOI в размере 120 000 $, а платежи по долгу за год составляют 100 000 $, то \(\text{DSCR} = 120\,000 \div 100\,000 = 1{,}20\). Это значит, что объект генерирует на 20% больше дохода, чем нужно для обслуживания долга.

Разбор на примере

Допустим, NOI равен 150 000 $, а годовые выплаты по долгу — 100 000 $. Тогда $$\text{DSCR} = 150\,000 \div 100\,000 = 1{,}50.$$ Многие кредиторы требуют минимум 1,20–1,25, поэтому показатель 1,50, как правило, оценивается положительно.

Частые вопросы

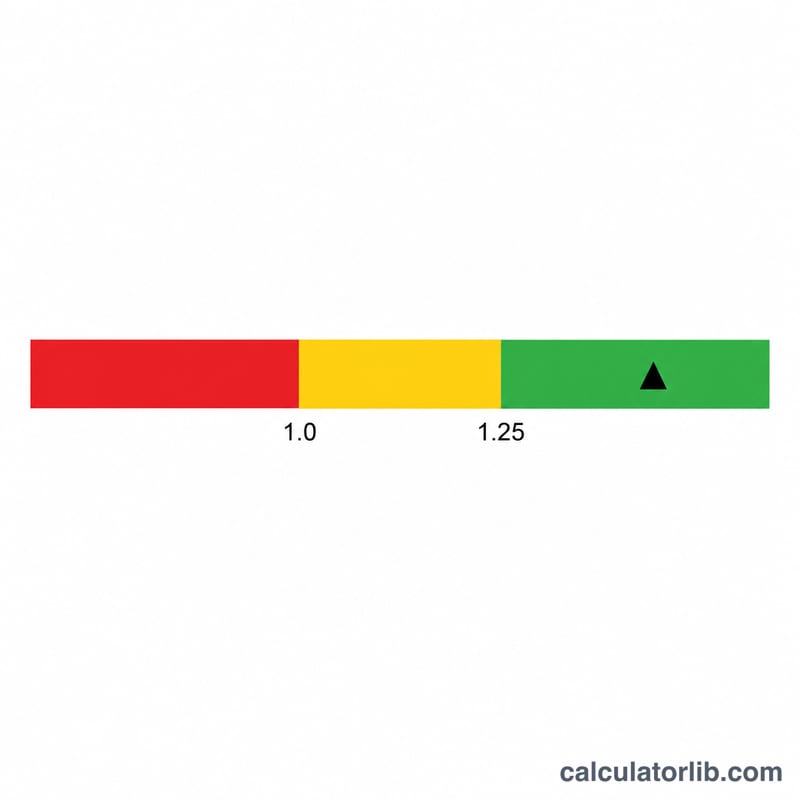

Какой DSCR считается хорошим? Обычно кредиторы хотят видеть 1,25 и выше, хотя требования зависят от типа займа и готовности банка к риску.

Что означает DSCR ниже 1,0? Доход не покрывает платежи по долгу полностью — это сигнал о нехватке денежного потока и повышенном риске дефолта.

Нужно ли включать платежи по долгу в NOI? Нет. NOI считается до обслуживания долга и налога на прибыль, поэтому выплаты по долгу остаются только в знаменателе.