DSCR(債務返済能力比率)とは?

DSCR(Debt Service Coverage Ratio/デット・サービス・カバレッジ・レシオ)は、収益不動産や事業が、営業キャッシュフローでどれだけ無理なく借入金を返済できるかを示す指標です。欧米の商業用不動産融資や事業融資では、返済リスクを見極める材料として金融機関が重視します。DSCRが1.0を超えていれば返済額より収益が上回っている状態、1.0を下回ると収益だけでは借入金を完全に返しきれない状態を意味します。なお、これは海外の商業用ローン審査で一般的に使われる考え方で、日本の融資審査では債務償還年数(借入金÷キャッシュフロー)など別の指標が用いられることも多い点に留意してください。

この計算ツールの使い方

まず、年間の純営業収益(NOI)を入力します。これは総収入から営業経費を差し引いた金額で、借入金の返済額や減価償却費は含めません。次に、年間の元利返済額(Total Debt Service)、つまりその年に支払うすべてのローンの元本と利息の合計を入力します。あとはツールが自動で割り算を行い、結果を「良好」「適正」「不足」のいずれかで判定します。

計算式の解説

DSCR = 純営業収益 ÷ 元利返済額。

$$\text{DSCR} = \dfrac{\text{Net Operating Income}}{\text{Total Debt Service}}$$たとえば、ある物件のNOIが120,000ドルで、年間の元利返済額が100,000ドルの場合、DSCRは

$$120{,}000 \div 100{,}000 = 1.20$$となります。これは、返済に必要な額より20%多い収益を生み出していることを示します。

計算例

NOIが150,000ドル、年間の元利返済額が100,000ドルだとします。

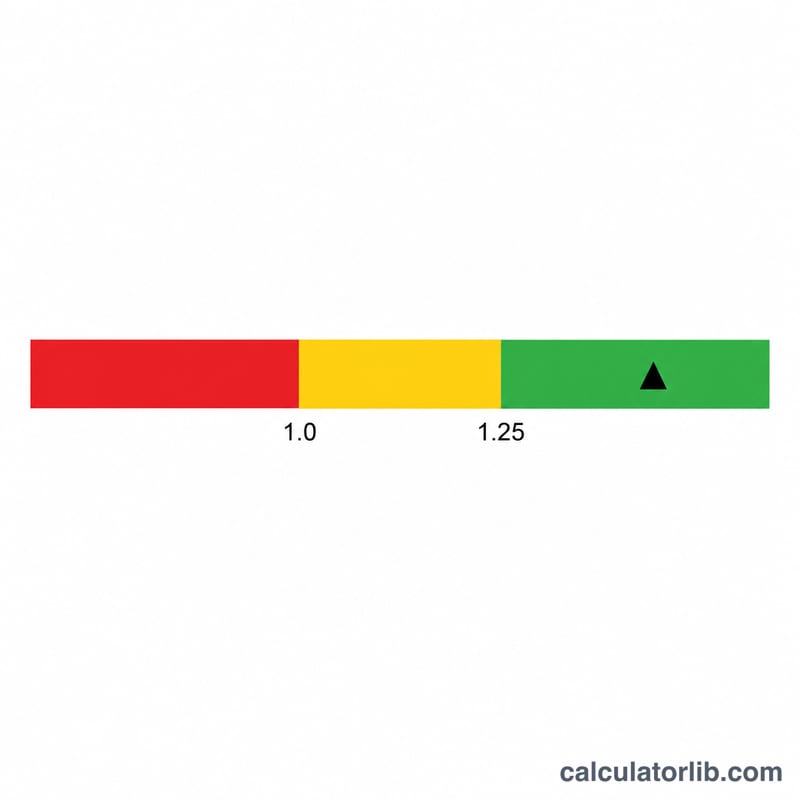

$$\text{DSCR} = 150{,}000 \div 100{,}000 = 1.50$$多くの金融機関は最低でも1.20~1.25を求めるため、1.50という数値は一般に良好と評価されます。

よくある質問

良いDSCRの目安は? 金融機関は1.25以上を求めるのが一般的ですが、ローンの種類やリスク許容度によって基準は変わります。

DSCRが1.0を下回るとどうなる? 収益が返済額を完全にはカバーできていない状態で、キャッシュフロー不足とデフォルト(債務不履行)リスクの高まりを示します。

NOIに借入金の返済額を含めるべき? いいえ。NOIは元利返済や法人税を差し引く前の数値です。返済額は分母(元利返済額)にのみ反映させます。