ما هي نسبة تغطية خدمة الدين؟

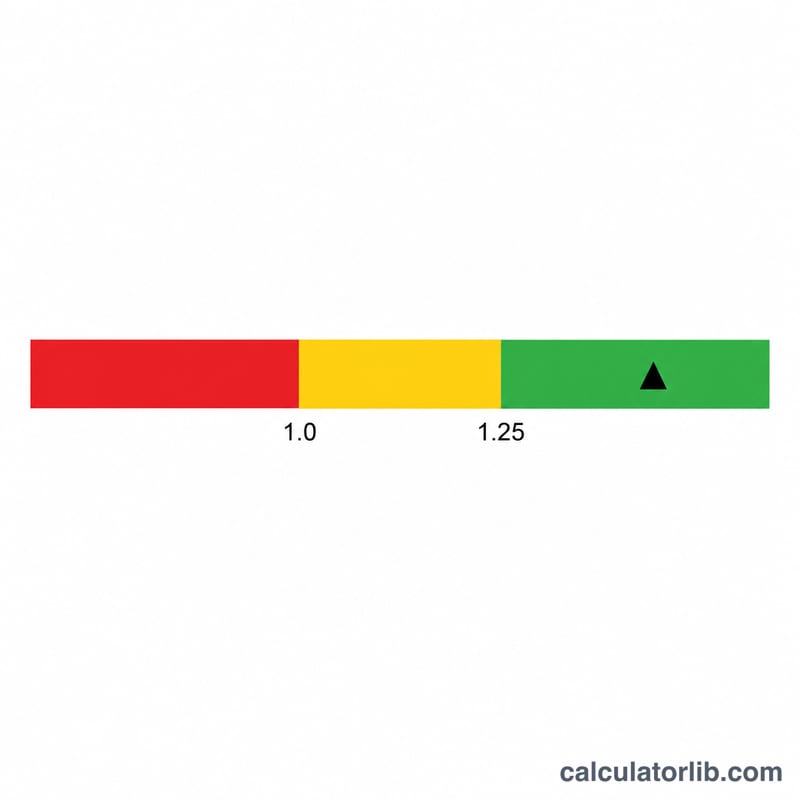

تقيس نسبة تغطية خدمة الدين (DSCR) مدى قدرة عقار مُدِرّ للدخل أو نشاط تجاري على الوفاء بالتزاماته من القروض اعتمادًا على التدفق النقدي التشغيلي. وتعتمد عليها جهات الإقراض بشكل كبير في تمويل العقارات التجارية والمشاريع لتقدير مخاطر السداد. فإذا تجاوزت النسبة 1.0 فهذا يعني أن الدخل يفوق الدين المستحق، أما إذا قلّت عن 1.0 فيعني ذلك أن التدفق النقدي غير كافٍ لتغطية الدين بالكامل.

كيفية استخدام الحاسبة

أدخِل صافي الدخل التشغيلي السنوي (NOI) — أي إجمالي الإيرادات مطروحًا منها المصروفات التشغيلية، مع استبعاد أقساط الدين والإهلاك. ثم أدخِل إجمالي خدمة الدين السنوية — وهو مجموع مدفوعات أصل القرض والفوائد على جميع القروض خلال السنة. تقوم الحاسبة فورًا بقسمة القيمتين وتصنّف النتيجة على أنها قوية أو مقبولة أو غير كافية.

شرح المعادلة

نسبة DSCR = صافي الدخل التشغيلي ÷ إجمالي خدمة الدين.

$$\text{DSCR} = \dfrac{\text{Net Operating Income}}{\text{Total Debt Service}}$$فإذا حقّق عقار صافي دخل تشغيلي قدره 120,000 دولار، وكانت خدمة الدين السنوية 100,000 دولار، فإن النسبة تساوي \(120{,}000 \div 100{,}000 = 1.20\). وهذا يعني أن العقار يدرّ دخلاً يزيد بنسبة 20% عمّا يلزم لسداد الدين.

مثال تطبيقي

لنفترض أن صافي الدخل التشغيلي 150,000 دولار، وأن خدمة الدين السنوية 100,000 دولار. عندئذٍ تكون النسبة:

$$\text{DSCR} = \dfrac{150{,}000}{100{,}000} = 1.50$$ولأن كثيرًا من جهات الإقراض تشترط حدًا أدنى يتراوح بين 1.20 و1.25، فإن نسبة 1.50 تُعدّ عمومًا نتيجة إيجابية ومطمئنة.

الأسئلة الشائعة

ما هي النسبة الجيدة لـ DSCR؟ غالبًا ما تطلب جهات الإقراض نسبة 1.25 أو أعلى، وإن كانت المتطلبات تختلف باختلاف نوع القرض ومدى تقبّل المخاطر.

ماذا تعني نسبة DSCR أقل من 1.0؟ تعني أن الدخل لا يغطي مدفوعات الدين بالكامل، مما يشير إلى عجز في التدفق النقدي وارتفاع خطر التعثّر.

هل يجب أن يتضمن صافي الدخل التشغيلي مدفوعات الدين؟ لا. يُحتسب صافي الدخل التشغيلي قبل خدمة الدين وضرائب الدخل، لذا تبقى مدفوعات الدين في المقام فقط.