Tỷ lệ Bao phủ Nợ vay (DSCR) là gì?

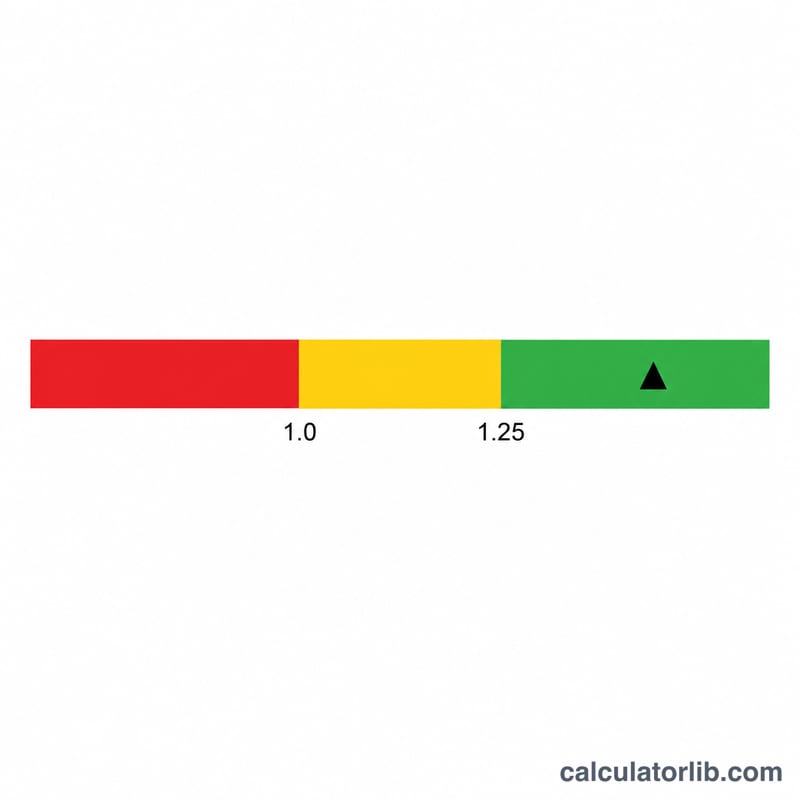

Tỷ lệ Bao phủ Nợ vay (DSCR – Debt Service Coverage Ratio) cho biết một bất động sản tạo dòng tiền hoặc một doanh nghiệp có đủ khả năng trả nợ từ dòng tiền hoạt động hay không. Các ngân hàng và tổ chức tín dụng sử dụng chỉ số này rất phổ biến trong cho vay bất động sản thương mại và cho vay doanh nghiệp nhằm đánh giá rủi ro trả nợ. DSCR lớn hơn 1,0 nghĩa là thu nhập cao hơn khoản nợ phải trả; nhỏ hơn 1,0 nghĩa là dòng tiền không đủ để trả hết nợ.

Cách sử dụng công cụ này

Nhập Thu nhập Hoạt động Ròng (NOI) theo năm — tức doanh thu gộp trừ chi phí vận hành, chưa tính các khoản trả nợ và khấu hao. Sau đó nhập Tổng Nghĩa vụ Trả nợ trong năm — bao gồm tổng tiền gốc và lãi của tất cả các khoản vay trong năm. Công cụ sẽ ngay lập tức chia hai con số này và xếp loại kết quả là Mạnh, Đủ hoặc Không đủ.

Giải thích công thức

$$\text{DSCR} = \dfrac{\text{Thu nhập Hoạt động Ròng}}{\text{Tổng Nghĩa vụ Trả nợ}}$$ Nếu một bất động sản có NOI là 120.000 USD và phải trả 100.000 USD nợ trong năm, thì $$\text{DSCR} = 120.000 \div 100.000 = 1{,}20$$ Điều này có nghĩa là bất động sản tạo ra lượng thu nhập nhiều hơn 20% so với mức cần thiết để trả nợ.

Ví dụ minh họa

Giả sử NOI là 150.000 USD và nghĩa vụ trả nợ hằng năm là 100.000 USD. Khi đó $$\text{DSCR} = 150.000 \div 100.000 = 1{,}50$$ Nhiều ngân hàng yêu cầu DSCR tối thiểu từ 1,20–1,25, nên mức 1,50 thường được đánh giá khá thuận lợi.

Câu hỏi thường gặp

DSCR bao nhiêu là tốt? Các ngân hàng thường mong muốn DSCR từ 1,25 trở lên, dù yêu cầu cụ thể có thể khác nhau tùy loại khoản vay và mức độ chấp nhận rủi ro.

DSCR dưới 1,0 có ý nghĩa gì? Thu nhập không đủ để trang trải các khoản trả nợ, cho thấy thiếu hụt dòng tiền và rủi ro vỡ nợ cao hơn.

NOI có bao gồm các khoản trả nợ không? Không. NOI được tính trước khi trừ nghĩa vụ trả nợ và thuế thu nhập, vì vậy các khoản trả nợ chỉ nằm ở mẫu số.