¿Qué es el ratio de cobertura del servicio de deuda?

El ratio de cobertura del servicio de deuda (DSCR, por sus siglas en inglés) mide hasta qué punto un inmueble o un negocio que genera ingresos puede hacer frente a sus obligaciones de deuda con su flujo de caja operativo. Los prestamistas lo utilizan mucho en el sector inmobiliario comercial y en la financiación empresarial para evaluar el riesgo de impago. Un DSCR superior a 1,0 significa que los ingresos superan la deuda exigible; por debajo de 1,0, el flujo de caja no basta para cubrirla por completo. Es un indicador habitual en el mundo anglosajón, aunque su lógica se aplica en cualquier mercado y los criterios concretos varían según el banco y el país.

Cómo usar esta calculadora

Introduce tu ingreso operativo neto (NOI) anual, es decir, los ingresos brutos menos los gastos de explotación, sin contar los pagos de deuda ni la amortización. A continuación, indica el servicio total de la deuda anual: la suma de los pagos de capital e intereses de todos los préstamos durante el año. La calculadora divide ambas cifras al instante y etiqueta el resultado como Sólido, Adecuado o Insuficiente.

La fórmula explicada

$$\text{DSCR} = \dfrac{\text{ingreso operativo neto}}{\text{servicio total de la deuda}}$$ Si un inmueble genera 120.000 $ de NOI y debe 100.000 $ en servicio anual de la deuda, el DSCR es \(120.000 \div 100.000 = 1{,}20\). Eso significa que el inmueble produce un 20 % más de ingresos de los necesarios para pagar su deuda.

Ejemplo práctico

Supongamos que el NOI es de 150.000 $ y el servicio anual de la deuda es de 100.000 $. $$\text{DSCR} = 150.000 \div 100.000 = 1{,}50$$ Muchos prestamistas exigen un mínimo de 1,20 a 1,25, por lo que un ratio de 1,50 se vería, por lo general, con buenos ojos.

Preguntas frecuentes

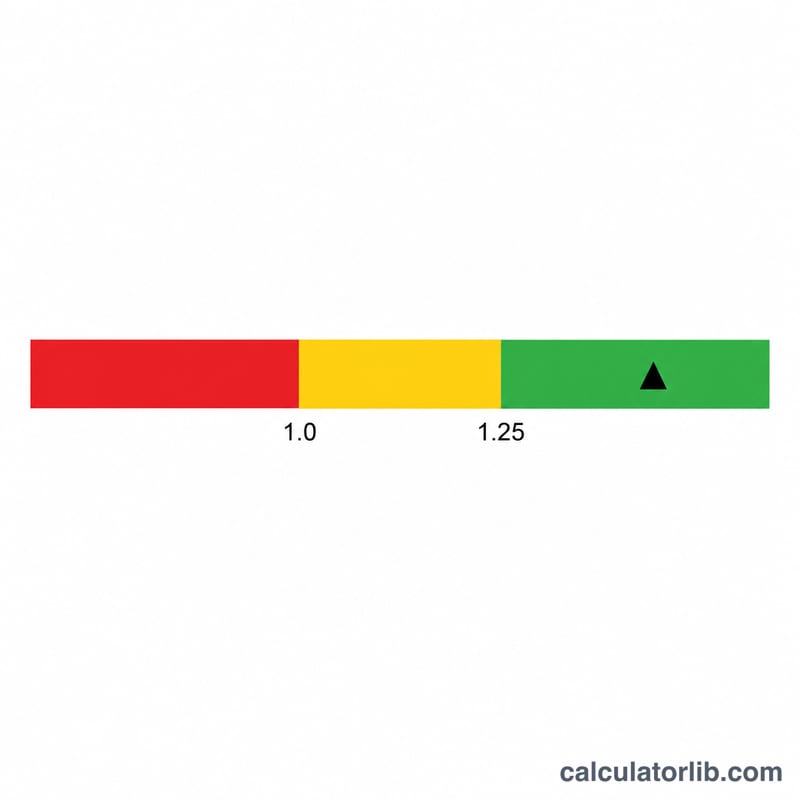

¿Qué se considera un buen DSCR? Los prestamistas suelen pedir 1,25 o más, aunque los requisitos varían según el tipo de préstamo y la tolerancia al riesgo.

¿Qué significa un DSCR inferior a 1,0? Que los ingresos no cubren del todo los pagos de la deuda, lo que indica un déficit de flujo de caja y un mayor riesgo de impago.

¿Debe incluir el NOI los pagos de deuda? No. El NOI se calcula antes del servicio de la deuda y de los impuestos sobre la renta, por lo que los pagos de deuda solo figuran en el denominador.