Borç Karşılama Oranı (DSCR) Nedir?

Borç Karşılama Oranı (DSCR – Debt Service Coverage Ratio), gelir getiren bir gayrimenkulün ya da işletmenin borç yükümlülüklerini faaliyet nakit akışından ne ölçüde karşılayabildiğini gösterir. Bu oran, özellikle ABD ve Avrupa'daki ticari gayrimenkul ve işletme kredilerinde bankalar tarafından geri ödeme riskini ölçmek için yaygın olarak kullanılır; Türkiye'de de kurumsal kredi değerlendirmelerinde benzer mantık geçerlidir. DSCR'nin 1,0'in üzerinde olması, borç yükümlülüğünden daha fazla gelir olduğu anlamına gelir; 1,0'in altındaysa nakit akışı borcu tam olarak karşılamaya yetmiyor demektir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Yıllık Net İşletme Gelirinizi (NOI) girin — yani brüt gelirden işletme giderlerinin düşülmesiyle bulunan tutar; bu hesaba borç ödemeleri ve amortisman dahil edilmez. Ardından yıllık Toplam Borç Servisinizi girin — yani yıl içinde tüm krediler için ödenen anapara ve faiz tutarlarının toplamı. Araç bu iki değeri anında birbirine böler ve sonucu Güçlü, Yeterli veya Yetersiz olarak etiketler.

Formülün Açıklaması

$$\text{DSCR} = \dfrac{\text{Net İşletme Geliri}}{\text{Toplam Borç Servisi}}$$ Örneğin bir gayrimenkulün NOI'si 120.000 $ ve yıllık borç servisi 100.000 $ ise, $$\text{DSCR} = 120.000 \div 100.000 = 1{,}20$$ olur. Bu, gayrimenkulün borcunu ödemek için gerekenden %20 daha fazla gelir ürettiği anlamına gelir.

Örnek Hesaplama

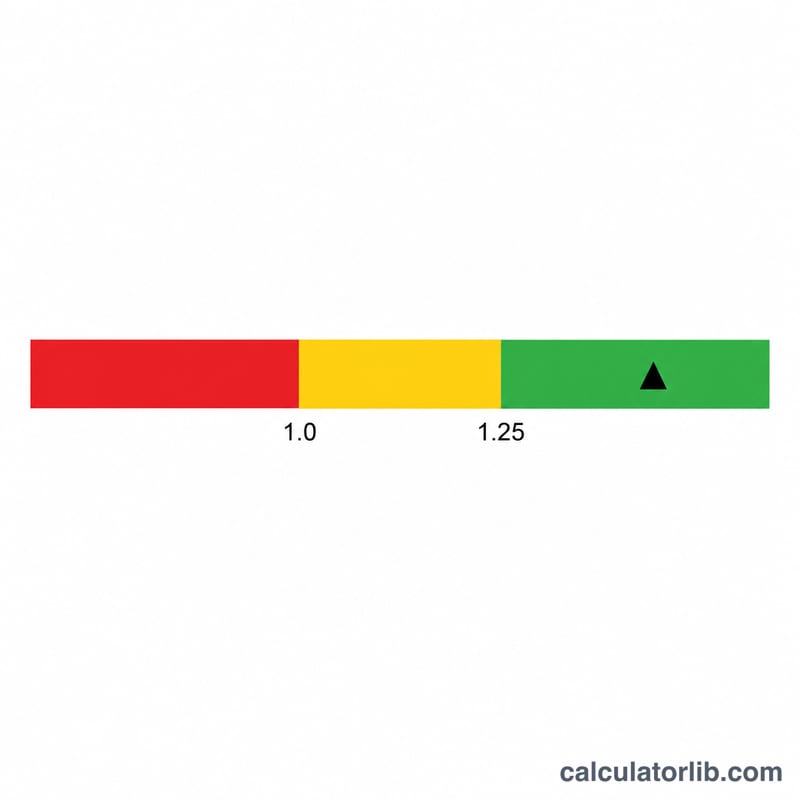

Diyelim ki NOI 150.000 $ ve yıllık borç servisi 100.000 $. Bu durumda $$\text{DSCR} = 150.000 \div 100.000 = 1{,}50$$ olur. Birçok kredi kuruluşu en az 1,20–1,25 arası bir oran ister; dolayısıyla 1,50'lik bir oran genellikle olumlu karşılanır.

Sıkça Sorulan Sorular

İyi bir DSCR kaç olmalı? Kredi kuruluşları genellikle 1,25 ve üzerini tercih eder; ancak bu eşik kredi türüne ve risk iştahına göre değişebilir.

DSCR'nin 1,0'in altında olması ne anlama gelir? Gelirin borç ödemelerini tam olarak karşılamadığını, yani nakit akışı açığı ve daha yüksek temerrüt riski bulunduğunu gösterir.

NOI'ye borç ödemeleri dahil edilmeli mi? Hayır. NOI, borç servisi ve gelir vergileri düşülmeden önce hesaplanır; dolayısıyla borç ödemeleri yalnızca paydada yer alır.