什么是债务偿付覆盖率?

债务偿付覆盖率(DSCR,Debt Service Coverage Ratio)衡量的是一处产生收益的物业或一家企业,凭借其经营现金流偿还债务的能力。在欧美的商业地产和企业贷款中,贷款机构常用它来评估还款风险。DSCR大于1.0,说明收入多于到期债务;小于1.0,则意味着现金流不足以完全覆盖债务。需要注意的是,这一指标主要源于美国等市场的商业贷款实践,中国国内银行在评估对公或经营性物业贷款时,虽也关注偿债能力,但具体口径和门槛可能有所不同。

如何使用本计算器

先填入年度净营业收入(NOI)——即总收入减去运营支出,但不扣除还本付息和折旧。再填入年度债务还本付息总额(Total Debt Service)——即一年内所有贷款本金与利息的合计。计算器会立即将两者相除,并把结果标注为「优良」「合格」或「不足」。

公式详解

$$\text{DSCR} = \dfrac{\text{Net Operating Income}}{\text{Total Debt Service}}$$假设某物业的NOI为120,000美元,年度债务还本付息额为100,000美元,则 $$\text{DSCR} = \frac{120{,}000}{100{,}000} = 1.20$$这表示该物业产生的收入比偿债所需多出20%。

实例演算

假设NOI为150,000美元,年度债务还本付息额为100,000美元,则 $$\text{DSCR} = \frac{150{,}000}{100{,}000} = 1.50$$许多贷款机构要求DSCR至少达到1.20~1.25,因此1.50的比率通常会被视为相当理想。

常见问题

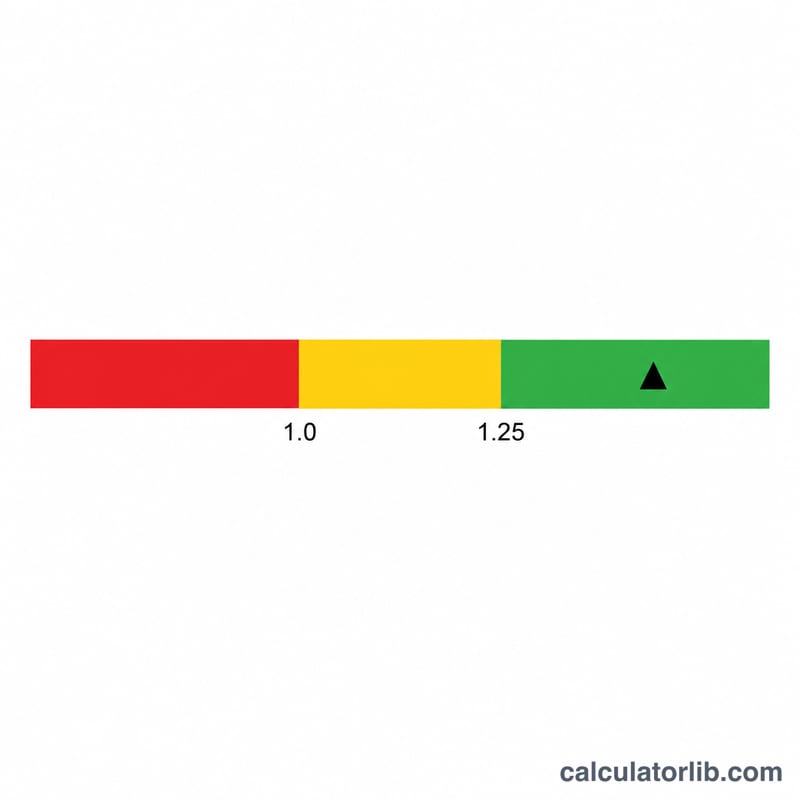

DSCR多少算好?贷款机构通常希望达到1.25或以上,但具体要求会因贷款类型和风险偏好而异。

DSCR低于1.0意味着什么?说明收入无法完全覆盖还本付息,预示现金流出现缺口,违约风险较高。

NOI应该把还本付息算进去吗?不应该。NOI是在扣除债务还本付息和所得税之前计算的,因此还本付息只出现在分母中。