什麼是償債覆蓋率(DSCR)?

償債覆蓋率(Debt Service Coverage Ratio,簡稱 DSCR)用來衡量一項有收益的不動產或企業,能否靠營運現金流順利償還債務。在商用不動產與企業融資領域,銀行與放款機構非常看重這項指標,用以評估還款風險。DSCR 大於 1.0,代表收入高於當期應償債務;若低於 1.0,則表示現金流不足以完全覆蓋債務。此概念在英美等地的商用貸款審核中尤其常見,台灣的銀行雖未必使用相同名稱,但「還款能力/償債比」的觀念是相通的。

如何使用這個計算器

先填入年度的淨營業收入(NOI),也就是總收入扣除營運費用後的金額,但不扣除貸款還款與折舊。接著輸入年度的總償債金額(Total Debt Service),即一年內所有貸款的本金加利息總和。計算器會立即將兩者相除,並把結果標示為「良好」、「尚可」或「不足」。

公式說明

DSCR = 淨營業收入 ÷ 總償債金額。

$$\text{DSCR} = \dfrac{\text{Net Operating Income}}{\text{Total Debt Service}}$$舉例來說,若某物業的 NOI 為 120,000 美元,年度償債金額為 100,000 美元,則

$$\text{DSCR} = \frac{120{,}000}{100{,}000} = 1.20$$代表該物業產生的收入比償債所需多出 20%。

Advertisement

實際試算範例

假設 NOI 為 150,000 美元,年度償債金額為 100,000 美元,則

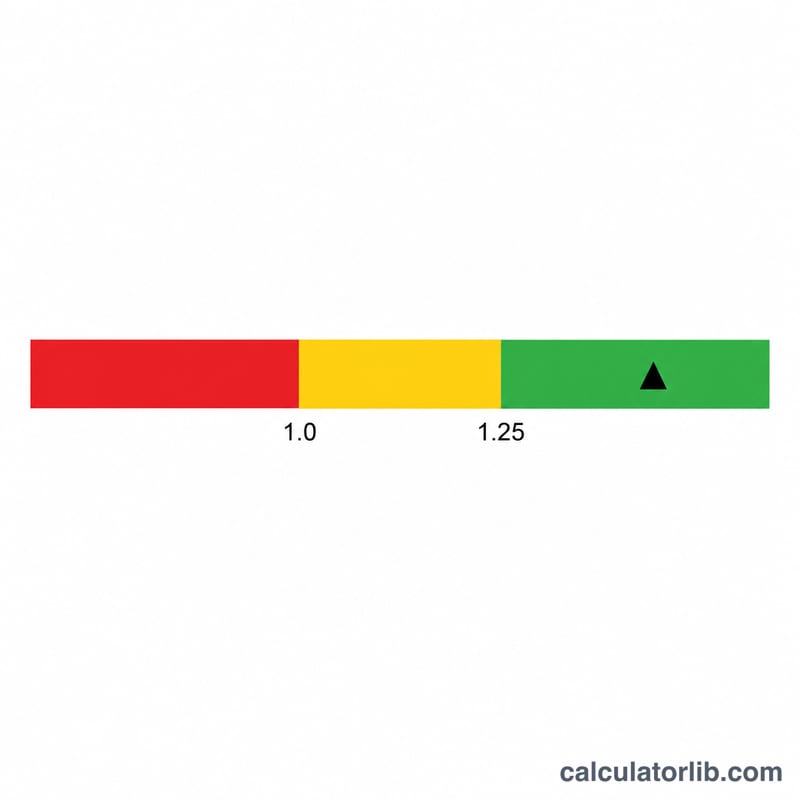

$$\text{DSCR} = \frac{150{,}000}{100{,}000} = 1.50$$許多放款機構要求最低 1.20~1.25,因此 1.50 的覆蓋率通常會被視為相當理想。

常見問答

DSCR 多少算好?放款機構通常希望達到 1.25 以上,但實際標準會依貸款類型與風險偏好而異。

DSCR 低於 1.0 代表什麼?表示收入不足以完全支付債務,意味著現金流短缺、違約風險偏高。

NOI 要不要把貸款還款算進去?不需要。NOI 是在扣除償債支出與所得稅之前計算的,因此貸款還款只會出現在分母(總償債金額)當中。