Qu'est-ce que le ratio de couverture du service de la dette ?

Le ratio de couverture du service de la dette, plus connu sous son sigle anglais DSCR (Ratio de couverture du service de la dette), mesure la capacité d'un bien locatif ou d'une entreprise à honorer ses échéances d'emprunt grâce à ses flux de trésorerie d'exploitation. Les banques et les organismes prêteurs s'y réfèrent énormément dans l'immobilier commercial et le financement d'entreprise pour évaluer le risque de non-remboursement. Un DSCR supérieur à 1,0 signifie que les revenus dépassent les dettes à rembourser ; en dessous de 1,0, la trésorerie ne suffit pas à couvrir intégralement la dette. À noter : il s'agit d'un indicateur d'origine anglo-saxonne, mais sa logique s'applique partout, y compris en France où l'on parle parfois de « ratio de couverture de la dette ».

Comment utiliser ce calculateur

Saisissez votre résultat net d'exploitation (NOI) annuel — c'est-à-dire le chiffre d'affaires brut diminué des charges d'exploitation, hors remboursements d'emprunt et amortissements. Indiquez ensuite votre service total de la dette annuel — la somme des remboursements de capital et d'intérêts de tous vos prêts sur l'année. Le calculateur divise instantanément ces deux montants et qualifie le résultat de Solide, Correct ou Insuffisant.

La formule expliquée

$$\text{DSCR} = \dfrac{\text{r\u00e9sultat net d'exploitation}}{\text{service total de la dette}}$$ Si un bien génère 120 000 $ de NOI et doit rembourser 100 000 $ de service de la dette dans l'année, le DSCR s'établit à \(120\,000 \div 100\,000 = 1{,}20\). Autrement dit, le bien produit 20 % de revenus de plus que ce qui est nécessaire pour rembourser sa dette.

Exemple chiffré

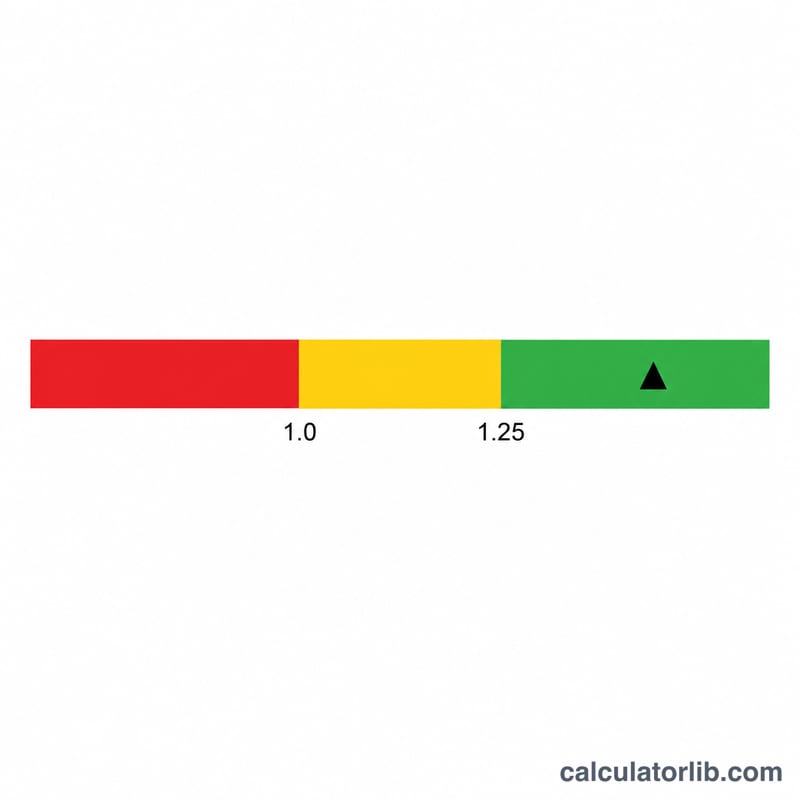

Imaginons un NOI de 150 000 $ et un service annuel de la dette de 100 000 $. Le DSCR vaut alors $$150\,000 \div 100\,000 = 1{,}50.$$ De nombreux prêteurs exigent un minimum compris entre 1,20 et 1,25 : un ratio de 1,50 serait donc généralement perçu de façon très favorable.

Foire aux questions

Qu'est-ce qu'un bon DSCR ? Les prêteurs réclament le plus souvent 1,25 ou plus, même si les exigences varient selon le type de prêt et la tolérance au risque.

Que signifie un DSCR inférieur à 1,0 ? Les revenus ne couvrent pas entièrement les remboursements : c'est le signe d'un déficit de trésorerie et d'un risque de défaut accru.

Le NOI doit-il inclure les remboursements d'emprunt ? Non. Le NOI se calcule avant le service de la dette et l'impôt sur les sociétés : les remboursements n'apparaissent donc qu'au dénominateur.