¿Qué es el Ratio de Cobertura de Liquidez?

El Ratio de Cobertura de Liquidez (LCR, por sus siglas en inglés) es una métrica regulatoria de Basilea III que garantiza que los bancos mantengan suficientes Activos Líquidos de Alta Calidad (HQLA) libres de cargas para sobrevivir a un periodo de 30 días de fuerte tensión de liquidez. Se trata de un estándar adoptado a escala mundial y supervisado por los reguladores nacionales (por ejemplo, la Reserva Federal en EE. UU., la PRA en el Reino Unido o la EBA en la Unión Europea). El requisito mínimo es del 100%.

Cómo usar esta calculadora

Introduce el valor total de tus Activos Líquidos de Alta Calidad (como efectivo, reservas en el banco central y bonos soberanos de alta calificación) y tus Salidas Netas de Efectivo previstas durante los próximos 30 días naturales en un escenario de estrés. La calculadora devuelve el LCR en forma de porcentaje y te indica si alcanza el mínimo regulatorio del 100%.

La fórmula explicada

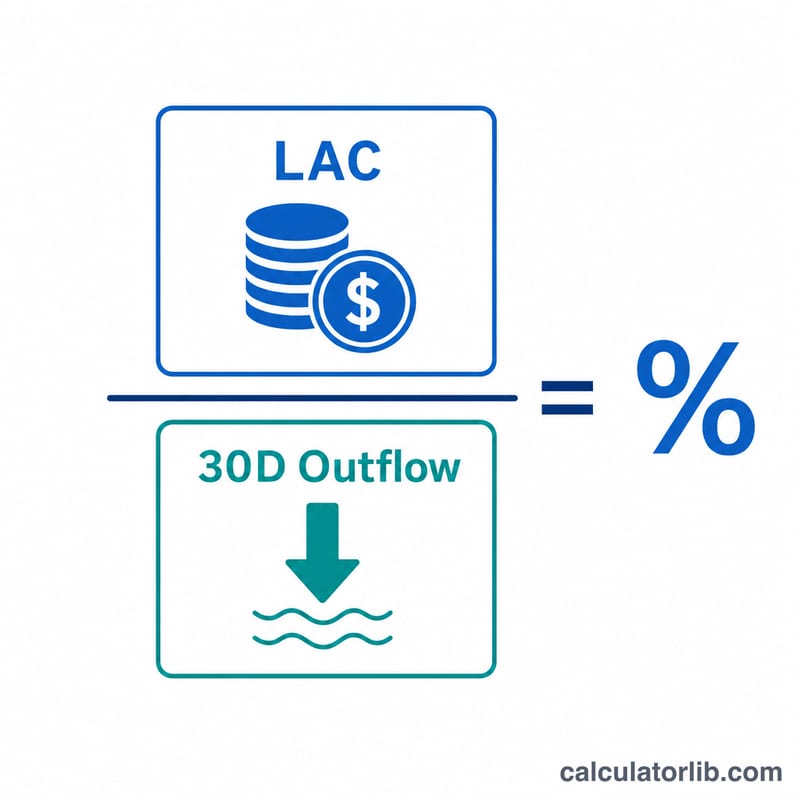

$$\text{LCR} = \frac{\text{HQLA}}{\text{Salidas Netas Totales de Efectivo a 30 días}} \times 100\%$$ Los HQLA constituyen el numerador: la reserva de activos líquidos que pueden convertirse en efectivo con rapidez y con escasa o nula pérdida de valor. El denominador son las salidas de efectivo totales previstas menos las entradas de efectivo totales previstas (limitadas al 75% de las salidas) durante la ventana de estrés de 30 días. Un ratio del 100% o superior indica que el banco puede cubrir por completo sus salidas netas.

Ejemplo práctico

Un banco dispone de 150.000 $ en HQLA y prevé 120.000 $ en salidas netas de efectivo durante 30 días. $$\text{LCR} = \frac{150.000}{120.000} \times 100 = 125\%$$ Como \(125\% \geq 100\%\), el banco cumple el requisito mínimo y cuenta con un cómodo colchón de liquidez.

Preguntas frecuentes

¿Qué se considera HQLA? Los activos de Nivel 1 (efectivo, reservas y deuda soberana admisible) y los activos de Nivel 2 (determinados bonos corporativos y cédulas hipotecarias, sujetos a recortes de valoración y límites).

¿Cuál es el LCR mínimo? El 100% bajo las normas de Basilea III plenamente implantadas. Los reguladores pueden exigir colchones más altos a entidades concretas.

¿Cuanto más alto sea el LCR, mejor? Un LCR elevado refleja una liquidez sólida, pero un ratio excesivamente alto puede significar que el banco mantiene demasiados activos líquidos de baja rentabilidad en lugar de destinar su capital a usos más productivos.