Что такое норматив краткосрочной ликвидности (LCR)?

Норматив краткосрочной ликвидности (Liquidity Coverage Ratio, LCR) — это пруденциальный показатель в рамках стандартов «Базель III», который гарантирует, что банк располагает достаточным запасом необременённых высоколиквидных активов (ВЛА) для выживания в течение 30 дней серьёзного стресса ликвидности. Это глобальный стандарт, надзор за которым ведут национальные регуляторы (например, ФРС в США, PRA в Великобритании, EBA в ЕС, а в России — Банк России в рамках норматива Н26/Н27 для системно значимых банков). Минимальное требование составляет 100%.

Как пользоваться калькулятором

Укажите суммарную стоимость своих высоколиквидных активов (наличные средства, остатки на счетах в центральном банке, государственные облигации высокого кредитного качества) и прогнозный совокупный чистый отток денежных средств за ближайшие 30 календарных дней по стресс-сценарию. Калькулятор покажет LCR в процентах и сообщит, выполняется ли регуляторный минимум в 100%.

Разбираем формулу

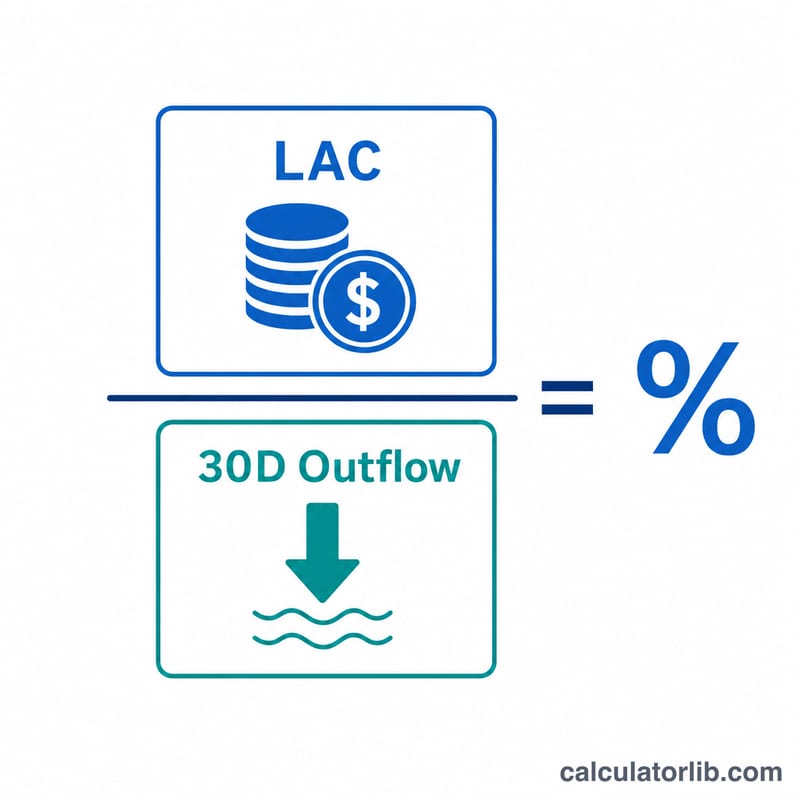

$$\text{LCR} = \frac{\text{ВЛА}}{\text{Чистый отток денежных средств за 30 дней}} \times 100\%$$ В числителе — ВЛА, то есть запас ликвидных активов, которые можно быстро превратить в деньги с минимальными потерями стоимости или вовсе без них. В знаменателе — ожидаемый совокупный отток за вычетом ожидаемого совокупного притока денежных средств (приток ограничен 75% от оттока) в течение 30-дневного стрессового окна. Значение от 100% и выше говорит о том, что банк полностью покрывает свой чистый отток.

Пример расчёта

Банк держит ВЛА на сумму 150 000 $ и прогнозирует чистый отток денежных средств в размере 120 000 $ за 30 дней. $$\text{LCR} = \frac{150\,000}{120\,000} \times 100 = 125\%$$ Поскольку 125% ≥ 100%, банк соответствует минимальному требованию и располагает комфортным запасом ликвидности.

Частые вопросы

Что относится к ВЛА? Активы уровня 1 (наличные, резервы в центробанке, подходящий суверенный долг) и активы уровня 2 (отдельные корпоративные и обеспеченные облигации — с учётом дисконтов и предельных долей).

Каков минимальный уровень LCR? 100% после полного внедрения норм «Базель III». Регуляторы вправе устанавливать повышенные буферы для отдельных организаций.

Всегда ли чем выше LCR, тем лучше? Высокий LCR говорит о сильной ликвидности, однако чрезмерно высокое значение может означать, что банк держит слишком много низкодоходных ликвидных активов вместо того, чтобы размещать капитал с прибылью.