ما هو صافي الربح التشغيلي بعد الضريبة (NOPAT)؟

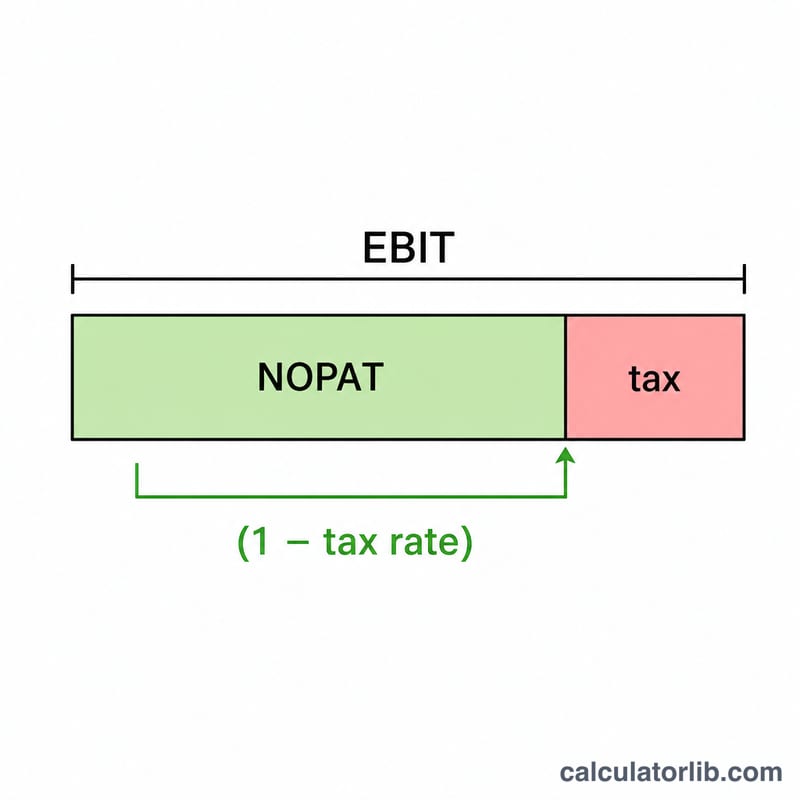

صافي الربح التشغيلي بعد الضريبة، أو ما يُعرف اختصارًا بـ NOPAT، هو مقياس يوضّح الأرباح النقدية التي يمكن أن تحققها الشركة من نشاطها التشغيلي الأساسي فيما لو لم يكن عليها أي ديون. يستبعد هذا المقياس أثر التمويل وهيكل رأس المال من خلال تطبيق الضريبة مباشرةً على الربح التشغيلي (EBIT)، مما يجعله مؤشرًا أنظف على الربحية مقارنةً بصافي الدخل. يعتمد عليه المحللون لحساب التدفق النقدي الحر، والقيمة الاقتصادية المضافة (EVA)، والعائد على رأس المال المستثمر (ROIC).

كيفية استخدام الحاسبة

أدخِل الربح التشغيلي، المعروف أيضًا باسم EBIT (الأرباح قبل الفوائد والضرائب)، ثم أدخِل معدل الضريبة الفعلي أو الحدّي كنسبة مئوية. تعرض الحاسبة على الفور قيمة NOPAT إلى جانب مبلغ الضريبة المطبَّق على الربح التشغيلي.

شرح المعادلة

$$\text{NOPAT} = \text{EBIT} \times \left(1 - \frac{\text{Tax Rate (\%)}}{100}\right)$$ على سبيل المثال، إذا كان لدى شركة ما ربح تشغيلي (EBIT) قدره 100,000 دولار ومعدل ضريبة 21%، فإن المعدل بصيغته العشرية يساوي \(0.21\). وبالتالي: $$\text{NOPAT} = 100{,}000 \times (1 - 0.21) = 100{,}000 \times 0.79 = 79{,}000 \text{ دولار}$$ أما الضريبة على الربح التشغيلي فتساوي \(100{,}000 \times 0.21 = 21{,}000\) دولار.

مثال تطبيقي

لنفترض أن شركةً سجّلت ربحًا تشغيليًا (EBIT) قدره 250,000 دولار وتخضع لمعدل ضريبة 25%. عندها يكون: $$\text{NOPAT} = 250{,}000 \times (1 - 0.25) = 250{,}000 \times 0.75 = 187{,}500 \text{ دولار}$$ يمثّل هذا المبلغ البالغ 187,500 دولار الربح بعد الضريبة الذي ولّدته العمليات التشغيلية، بصرف النظر عن طريقة تمويل الشركة.

الأسئلة الشائعة

ما الفرق بين NOPAT وصافي الدخل؟ يشمل صافي الدخل مصروفات الفوائد والوفر الضريبي الناتج عن الديون. أما NOPAT فيتجاهل التمويل تمامًا، إذ يطبّق الضريبة على الربح التشغيلي وكأن الشركة خالية من الديون.

أي معدل ضريبة ينبغي استخدامه؟ يستخدم معظم المحللين معدل الضريبة الفعلي للشركة أو المعدل الحدّي/القانوني، وذلك حسب رغبتهم في الحصول على أرقام تاريخية أو أرقام معيارية.

هل يمكن أن يكون NOPAT سالبًا؟ نعم، فإذا كان الربح التشغيلي (EBIT) سالبًا، فسيكون NOPAT سالبًا أيضًا، وهو ما يشير إلى وجود خسائر تشغيلية.