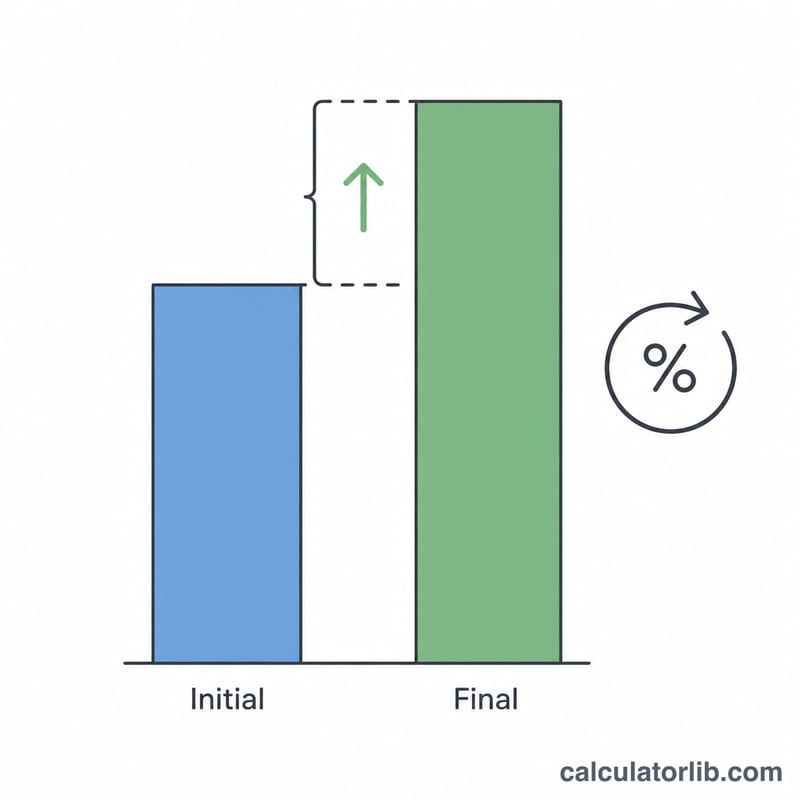

ما هي حاسبة العائد بالنسبة المئوية؟

توضح لك حاسبة العائد بالنسبة المئوية مقدار نمو أو تراجع استثمار أو أصل أو أي قيمة بشكل نسبي. فبدلًا من أن تعرف فقط أنك حققت ربحًا قدره 250 دولارًا، ستكتشف أن هذا المبلغ يمثّل عائدًا بنسبة 25% — وهو رقم أكثر دلالة بكثير عند المقارنة بين استثمارات مختلفة الأحجام.

كيفية الاستخدام

أدخل القيمة الأولية (ما بدأت به، مثل سعر الشراء أو الرصيد الافتتاحي) ثم القيمة النهائية (قيمته الحالية أو سعر البيع). تعرض لك الحاسبة فورًا نسبة العائد إلى جانب الربح أو الخسارة بالقيمة الفعلية. أما النتيجة السالبة فتعني أنك تكبّدت خسارة.

شرح المعادلة

تُحسب نسبة العائد على النحو التالي:

$$\text{نسبة العائد \%} = \frac{\text{القيمة النهائية} - \text{القيمة الأولية}}{\text{القيمة الأولية}} \times 100$$

تطرح القيمة الأولية من القيمة النهائية للحصول على التغيّر المطلق، ثم تقسم الناتج على القيمة الأولية لتعبّر عنه نسبةً إلى رأس مالك الأصلي، وأخيرًا تضرب الناتج في 100 لتحويل الكسر العشري إلى نسبة مئوية.

مثال تطبيقي

لنفترض أنك اشتريت أسهمًا بمبلغ 1,000 دولار ثم بعتها لاحقًا بمبلغ 1,250 دولارًا. يكون الربح هنا \(1{,}250 - 1{,}000 = 250\) دولارًا. وبقسمة هذا المبلغ على القيمة الأولية البالغة 1,000 دولار نحصل على \(0.25\)، وبضربه في 100 نحصل على عائد بنسبة 25%. أما لو انخفضت القيمة إلى 800 دولار، فسيكون العائد $$\frac{800 - 1000}{1000} \times 100 = -20\%.$$

الأسئلة الشائعة

هل تأخذ هذه الحاسبة عامل الزمن في الاعتبار؟ لا. فهذه نسبة عائد إجمالية (تراكمية) بسيطة وليست عائدًا سنويًا. وللمقارنة بين فترات تمتد لعدة سنوات، يلزمك تحويلها إلى معدل سنوي (معدل النمو السنوي المركّب CAGR).

هل يمكن أن تكون النتيجة سالبة؟ نعم. تشير النسبة السالبة إلى خسارة، أي أن القيمة النهائية أقل من القيمة الأولية.

ماذا لو كانت القيمة الأولية صفرًا؟ تكون نسبة العائد غير معرّفة عندما تكون القيمة الأولية صفرًا، لأنه لا يمكن القسمة على صفر. لذا أدخل قيمة أولية موجبة.