ボーナス手取り計算機とは?

この計算機は、米国(US)で支給される会社のボーナスについて、連邦の補足賃金(supplemental wages)に対する源泉徴収、FICA(社会保障税+メディケア税)、そして州の所得税を差し引いた税引き後(手取り)の金額を試算するツールです。米国では、ボーナスのような補足賃金は通常、暦年内100万ドルまでであれば連邦一律22%の税率で源泉徴収されます。本ツールはこの一律22%、標準的なFICA率7.65%、そしてあなたが入力する州税率を用いて計算します。あくまで2024年のルールに基づく概算であり、税務アドバイスではありません。実際の還付額や追加納税額は、年次の確定申告(tax return)時に最終確定します。なお、これは米国固有の制度であり、日本の所得税・住民税や社会保険料の仕組みとは異なる点にご注意ください。

使い方

ボーナスの総支給額(税引き前)、FICA率(初期値7.65%=従業員負担分の社会保障税+メディケア税の合計)、そして州の源泉徴収率を入力してください(テキサス州やフロリダ州など所得税のない州では0を入力します)。計算機は、手取りのボーナス額と、各税目の源泉徴収の内訳を表示します。

計算式

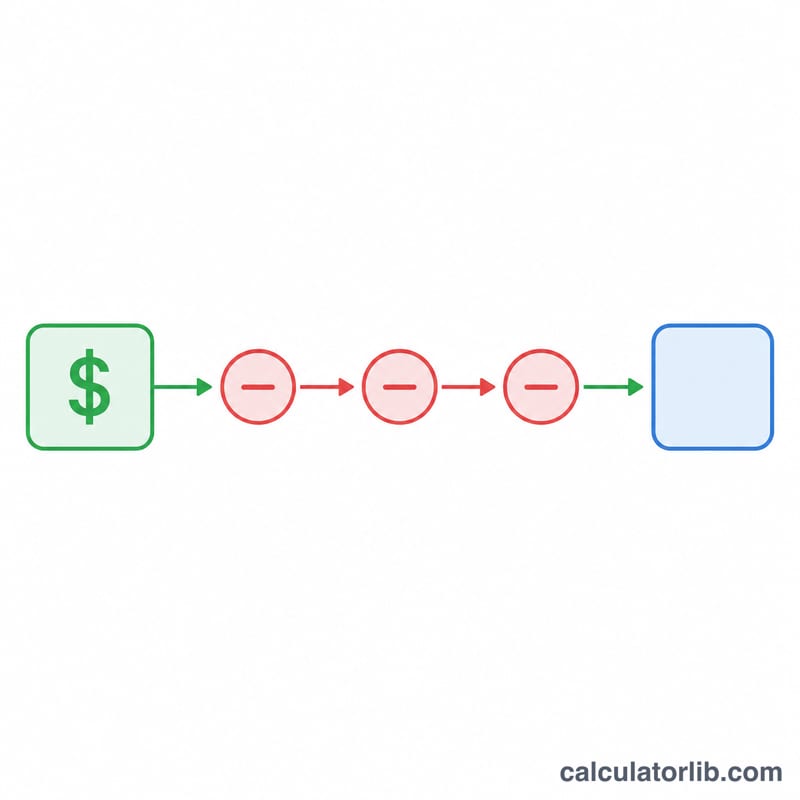

手取りボーナスは次の式で求めます。

$$\text{net\_bonus} = \text{bonus} \times (1 - 0.22 - \text{fica\_rate} - \text{state\_rate})$$

ここで 0.22 はIRS(米国内国歳入庁)が定める補足賃金に対する連邦一律源泉徴収率です。各税率は小数で表します(\(7.65\% = 0.0765\))。源泉徴収額の合計は、ボーナス額に3つの税率の合計を掛けた値になります。

計算例

ボーナス10,000ドルを受け取り、FICAが7.65%、州税率が5%だとします。合計税率 \(= 0.22 + 0.0765 + 0.05 = 0.3465\)。手取りボーナス $$= 10{,}000 \times (1 - 0.3465) = 10{,}000 \times 0.6535 = \textbf{6{,}535ドル}$$ 内訳は、連邦税 = 2,200ドル、FICA = 765ドル、州税 = 500ドルで、手元には6,535ドルが残ります。

異なるシナリオ別のネットボーナス

以下のシナリオは、22%の連邦定額補足レート、および7.65%のFICAレート(6.2%の社会保障+1.45%のメディケア)を前提としており、ボーナスは社会保障給与ベースを下回っています。ネットボーナスは総額から連邦税、FICA、および州の源泉徴収を差し引いた額です。

| 総ボーナス | 州税率 | 連邦税(22%) | FICA(7.65%) | 州税 | ネットボーナス |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

州税率9%の$10,000ボーナスの場合、総源泉徴収額は$3,865(38.65%)となり、手取り額は$6,135です。低税率または無税の州では、各ボーナスドルのより多くの部分を保有できます。

ネットボーナス結果の理解

この計算機が生成するネット額は、源泉徴収後の手取りの推定値であり、最終的な税務上の責任ではありません。源泉徴収額と最終的に負担する額の違いを説明する重要なポイントがいくつかあります:

- 22%は源泉徴収率であり、税率ではありません。IRS歩合法の下では、雇用主はボーナスなどの補足給与から22%の固定額を源泉徴収します。その所得に対する実際の連邦税は、年間総収入と限界税率に基づいて決定されます。実効税率が22%未満の場合、源泉徴収が過剰である可能性があります。22%を超える場合、源泉徴収が不足している可能性があります。

- すべては申告時に調整されます。年間税務申告書を提出するとき、すべての源泉徴収(通常給与とボーナスの両方)が集計され、実際に負担する税額と比較されます。源泉徴収が過剰の場合は払い戻しとして戻り、不足の場合は残額の支払いが必要になります。ボーナスは特別な永続税率で課税されるのではなく、単に独自の源泉徴収ルールを持っているだけです。

- 100万ドルの閾値。年間の補足給与の合計が$1,000,000を超える場合、$1,000,000を超える部分は22%ではなく、最高連邦税率(現在37%)で源泉徴収される必要があります。最初の$1,000,000は依然として22%の固定レートを使用する場合があります。

- FICAと社会保障給与ベース。FICAは7.65%(6.2%の社会保障+1.45%のメディケア)です。社会保障税は年間給与ベース上限(2024年で$168,600)までにのみ適用されます。年間を通じた累積収入がこれを超えると、6.2%部分は停止するため、年末近くに支払われた大きなボーナスは実質的に1.45%のメディケア部分のみが課税される場合があります。高所得者は特定の閾値を超える追加メディケア税0.9%を負担することもあります。

州ルール、総収入、および給与ベースのタイミングはすべて結果に影響するため、この結果を計画推定値として扱ってください。これは一般情報であり、専門的な税務アドバイスではありません。特定の状況に関するガイダンスについては、税務専門家に相談してください。

よくある質問(FAQ)

なぜ連邦税に22%が使われるのですか? IRSは、ボーナスのような補足賃金(年間100万ドル未満)について、雇用主が一律22%の率で源泉徴収することを認めています。これは合算方式(aggregate method)よりも簡便な計算方法です。

一部は戻ってきますか? その可能性はあります。源泉徴収は最終的な税額ではありません。22%があなたの実際の限界税率より高い場合は、確定申告時に差額が還付されることがあります。

FICA率は何%を使えばよいですか? 標準は7.65%(社会保障税6.2%+メディケア税1.45%)です。ただし社会保障税は、年間の課税対象上限額(wage base)に達すると以降は課されません。