APY(実質年利回り)とは?

APY(Annual Percentage Yield、実質年利回り)とは、複利の効果を反映したうえで、投資や預金口座から1年間に実際に得られる本当の利回りのことです。名目金利だけを見ていると、この複利効果は見えてきません。たとえば「年5%・毎月複利」は、年1回だけ受け取る単純な5%よりも実際には多くの利息を生みます。この計算式は世界共通で、どの国の金融商品にも当てはまり、複数の口座を同じ土俵で公平に比較できるようになります。

この計算ツールの使い方

まず名目年利をパーセントで入力します(銀行が広告などで掲げる表面上の金利です)。次に、利息が複利計算される頻度を選びます。年1回・半年ごと・四半期ごと・毎月・毎週・毎日から選択できます。ツールが、1年間で実際に得られる利回りである実質年利回り(APY)を計算して表示します。

計算式の解説

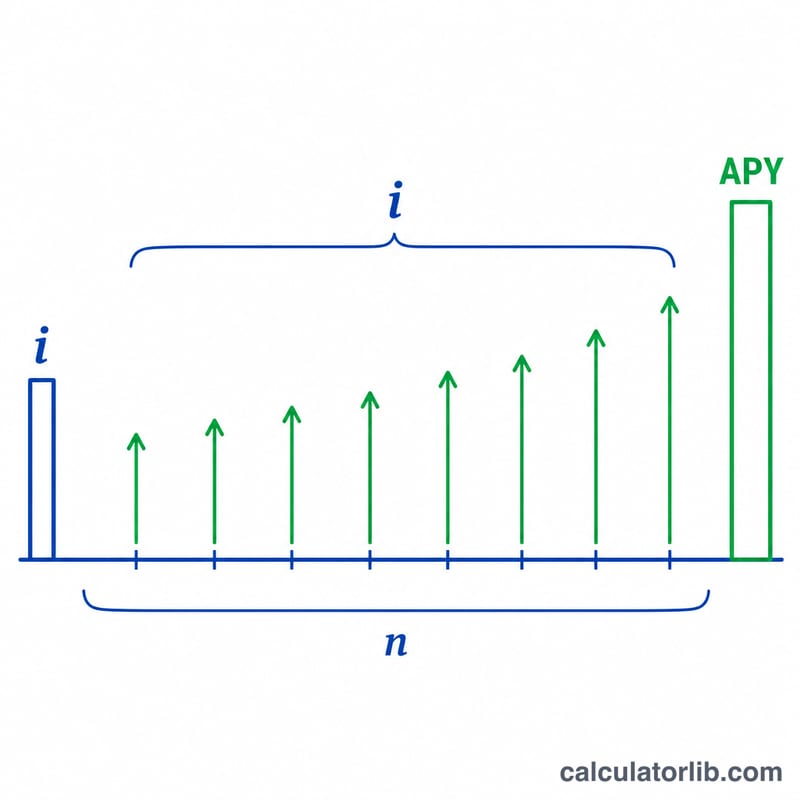

$$\text{APY} = \left(1 + \frac{i}{n}\right)^{n} - 1$$ここで \(i\) は名目年利を小数で表したもの、\(n\) は1年あたりの複利計算回数です。\(i\) を \(n\) で割ると1期間あたりの金利が求まり、その成長率を \(n\) 乗することで1年間にわたる複利を反映させ、最後に1を引くと利回りの部分だけが残ります。同じ名目金利でも、複利計算の頻度が高いほどAPYは大きくなります。

計算例

たとえば、名目年利5%・毎月複利の預金口座を考えてみましょう。この場合、\(i = 0.05\)、\(n = 12\) です。$$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162$$つまり約5.1162%になります。表面上の5%という数字よりも、実質的なリターンが目に見えて高くなっているのがわかります。

よくある質問

APR(名目金利)とAPY(実質年利回り)の違いは? APRは複利を含まない名目上の金利です。一方APYは1年内の複利効果を織り込んでいるため、つねに \(\text{APY} \geq \text{APR}\) の関係になります。

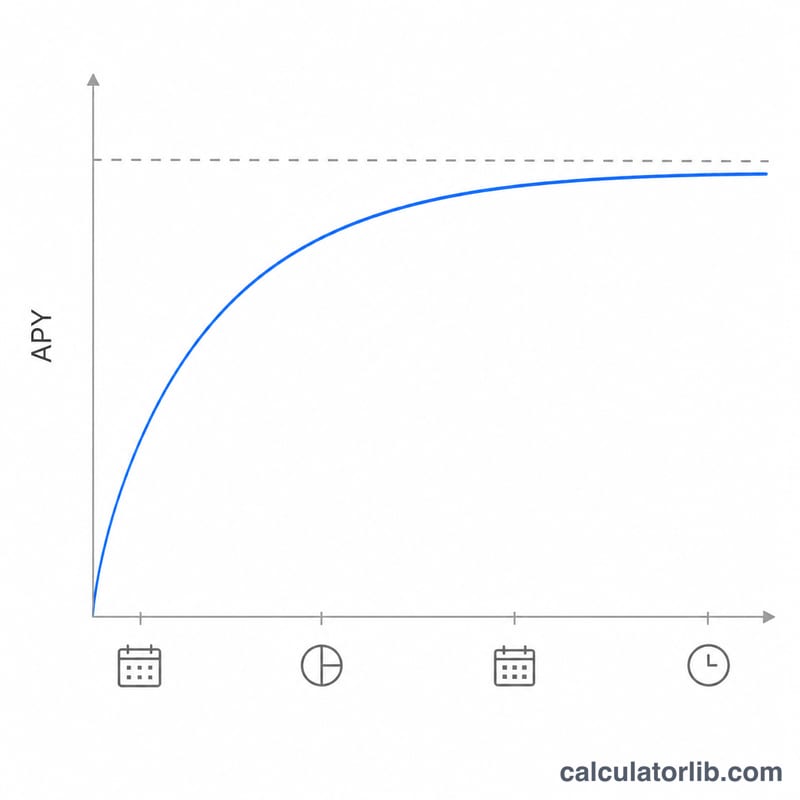

複利の頻度は高いほど有利ですか? はい。同じ名目金利であれば、毎日複利は毎月複利よりわずかに利回りが高く、毎月複利は年1回複利よりも高くなります。

APYに上限はありますか? 複利の頻度を限りなく高めて連続複利に近づけると、APYは \(e^{i} - 1\) に近づきます。これが、ある名目金利に対するAPYの上限です。