À quoi sert ce calculateur

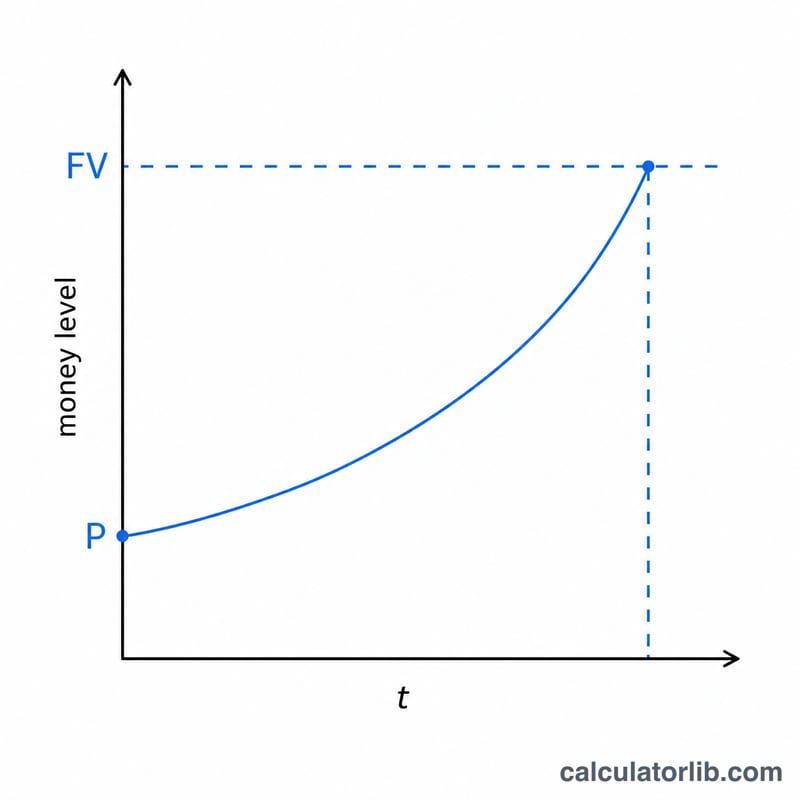

Le calculateur de temps pour atteindre un objectif d'épargne vous indique combien d'années seront nécessaires pour que votre capital actuel atteigne le montant que vous visez, en supposant qu'il génère des intérêts composés à un taux fixe. C'est l'outil idéal pour planifier une épargne de précaution, un apport pour un achat immobilier, un voyage ou tout autre objectif sous forme de capital, lorsque vous ne faites pas de nouveaux versements et laissez simplement les intérêts travailler pour vous.

Comment l'utiliser

Indiquez votre objectif d'épargne (la valeur future que vous souhaitez atteindre), le solde actuel de votre épargne (la valeur présente), le taux d'intérêt annuel en pourcentage, ainsi que la fréquence de capitalisation des intérêts : annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne. Le calculateur vous donne le nombre d'années nécessaires, détaillé en années et en mois.

La formule expliquée

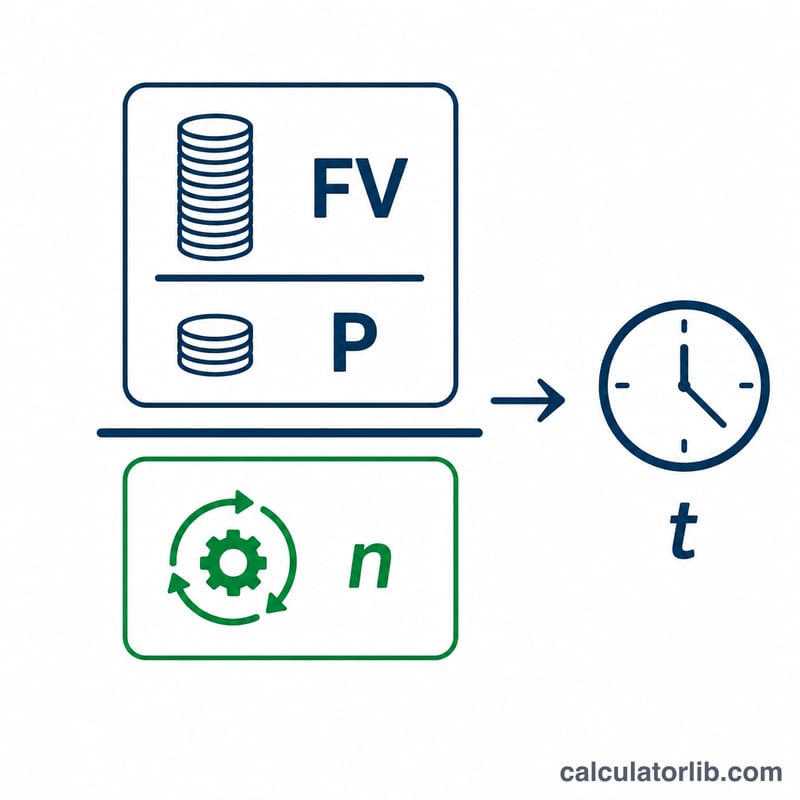

La croissance suit l'équation des intérêts composés \( VF = P\left(1 + \dfrac{r}{n}\right)^{nt} \). En isolant la durée \(t\), on obtient :

$$ t = \frac{\ln\!\left(\dfrac{VF}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)} $$

Ici, \(VF\) correspond à l'objectif, \(P\) au solde actuel, \(r\) au taux annuel (exprimé en décimale) et \(n\) au nombre de périodes de capitalisation par an. Le logarithme népérien (\(\ln\)) intervient parce que l'on inverse un processus de croissance exponentielle.

Exemple chiffré

Imaginons que vous disposez de 5 000 $ et que vous souhaitez atteindre 10 000 $, avec un taux d'intérêt annuel de 5 % capitalisé mensuellement (\(n = 12\)). On a alors \( r/n = 0{,}05/12 \approx 0{,}0041667 \), \( \ln(1{,}0041667) \approx 0{,}0041580 \), et le dénominateur vaut \( 12 \times 0{,}0041580 \approx 0{,}049896 \). Le numérateur est \( \ln(10000/5000) = \ln(2) \approx 0{,}693147 \). La division donne $$ t \approx 13{,}89 \text{ ans} $$ soit environ 13 ans et 11 mois.

FAQ

Les versements mensuels sont-ils pris en compte ? Non. Ce calculateur part du principe qu'un capital unique fructifie seul. Utilisez un autre calculateur d'objectif si vous effectuez des versements réguliers.

Et si mon objectif est inférieur à mon solde ? Si vous disposez déjà du montant suffisant, la durée est nulle : votre objectif est déjà atteint.

Pourquoi la fréquence de capitalisation compte-t-elle ? Une capitalisation plus fréquente génère des intérêts un peu plus rapidement, ce qui réduit légèrement le temps nécessaire pour atteindre votre objectif par rapport à une capitalisation annuelle.