यह कैलकुलेटर क्या करता है

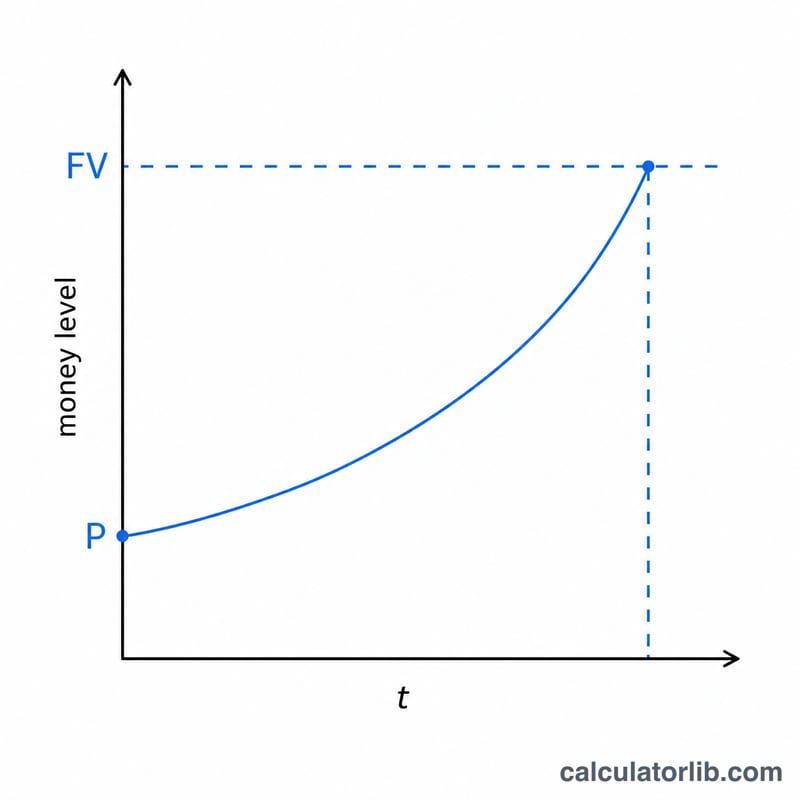

बचत लक्ष्य तक पहुँचने का समय कैलकुलेटर आपको बताता है कि एक निश्चित दर पर चक्रवृद्धि ब्याज कमाते हुए आपकी मौजूदा बचत को किसी लक्ष्य राशि तक बढ़ने में कितने साल लगेंगे। यह इमरजेंसी फंड, घर के डाउन पेमेंट, छुट्टियों या किसी भी एकमुश्त बचत लक्ष्य की योजना बनाने के लिए बेहतरीन है — खासकर तब जब आप नई किस्तें नहीं जोड़ रहे, बल्कि ब्याज को ही अपना काम करने दे रहे हैं।

इसका उपयोग कैसे करें

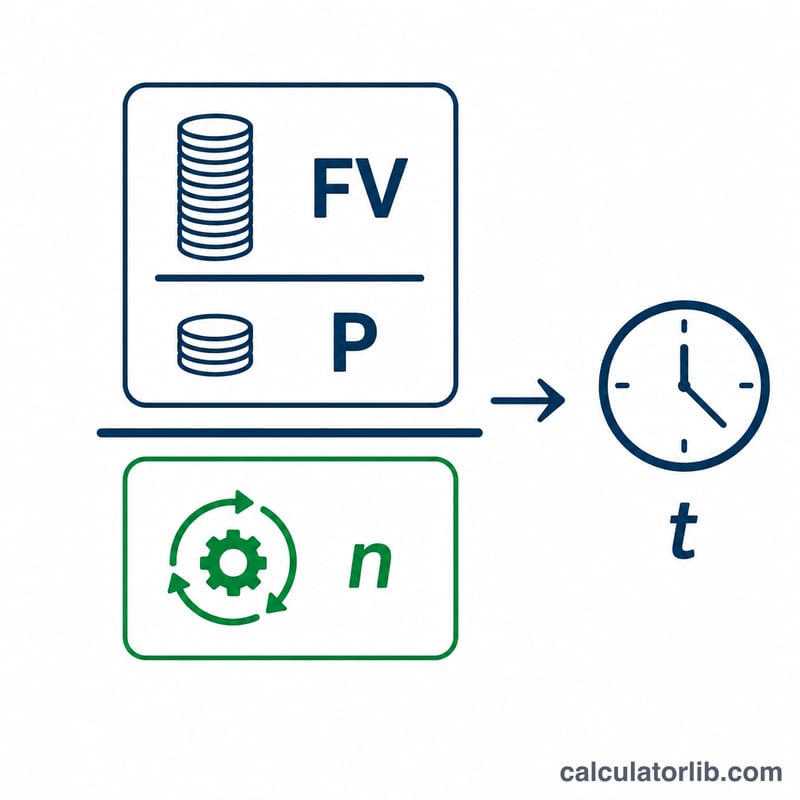

अपना बचत लक्ष्य (वह भविष्य की राशि जिस तक आप पहुँचना चाहते हैं), अपनी मौजूदा बचत राशि (वर्तमान मूल्य), प्रतिशत में वार्षिक ब्याज दर, और ब्याज कितनी बार चक्रवृद्धि होता है — सालाना, छमाही, तिमाही, मासिक या दैनिक — दर्ज करें। कैलकुलेटर आपको आवश्यक वर्षों की संख्या बता देगा, जिसे पूरे साल और महीनों में बाँटकर दिखाया जाता है।

फॉर्मूला आसान भाषा में

बचत की वृद्धि चक्रवृद्धि ब्याज के समीकरण \( FV = P\left(1 + \frac{r}{n}\right)^{nt} \) के अनुसार होती है। समय \(t\) के लिए इसे हल करने पर मिलता है:

$$ t = \frac{\ln\!\left(\dfrac{FV}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)} $$यहाँ \(FV\) आपका लक्ष्य है, \(P\) वर्तमान बैलेंस है, \(r\) वार्षिक दर (दशमलव में) है, और \(n\) एक साल में चक्रवृद्धि अवधियों की संख्या है। प्राकृतिक लघुगणक (ln) इसलिए आता है क्योंकि हम एक घातीय (exponential) वृद्धि प्रक्रिया को उल्टा हल कर रहे हैं।

हल किया हुआ उदाहरण

मान लीजिए आपके पास $5,000 हैं और आप $10,000 तक पहुँचना चाहते हैं, जिस पर 5% वार्षिक ब्याज मासिक रूप से चक्रवृद्धि होता है (\(n = 12\))। तब \( r/n = 0.05/12 \approx 0.0041667 \), \( \ln(1.0041667) \approx 0.0041580 \), और भाजक (denominator) हुआ \( 12 \times 0.0041580 \approx 0.049896 \)। अंश (numerator) है \( \ln(10000/5000) = \ln(2) \approx 0.693147 \)। भाग देने पर \( t \approx 13.89 \) साल — यानी लगभग 13 साल और 11 महीने।

अक्सर पूछे जाने वाले प्रश्न

क्या इसमें मासिक किस्तें शामिल हैं? नहीं। यह कैलकुलेटर मानता है कि एक एकमुश्त राशि अपने आप बढ़ रही है। अगर आप नियमित रूप से पैसे जमा करते हैं, तो इसके लिए अलग गोल कैलकुलेटर का उपयोग करें।

अगर मेरा लक्ष्य मेरे बैलेंस से कम हो तो? अगर आपके पास पहले से पर्याप्त राशि है, तो समय व्यावहारिक रूप से शून्य होगा — आप अपना लक्ष्य पहले ही पा चुके हैं।

चक्रवृद्धि की अवधि क्यों मायने रखती है? ज़्यादा बार चक्रवृद्धि होने पर ब्याज थोड़ा तेज़ी से बढ़ता है, जिससे सालाना चक्रवृद्धि की तुलना में आपके लक्ष्य तक पहुँचने का समय थोड़ा कम हो जाता है।