Что считает этот калькулятор

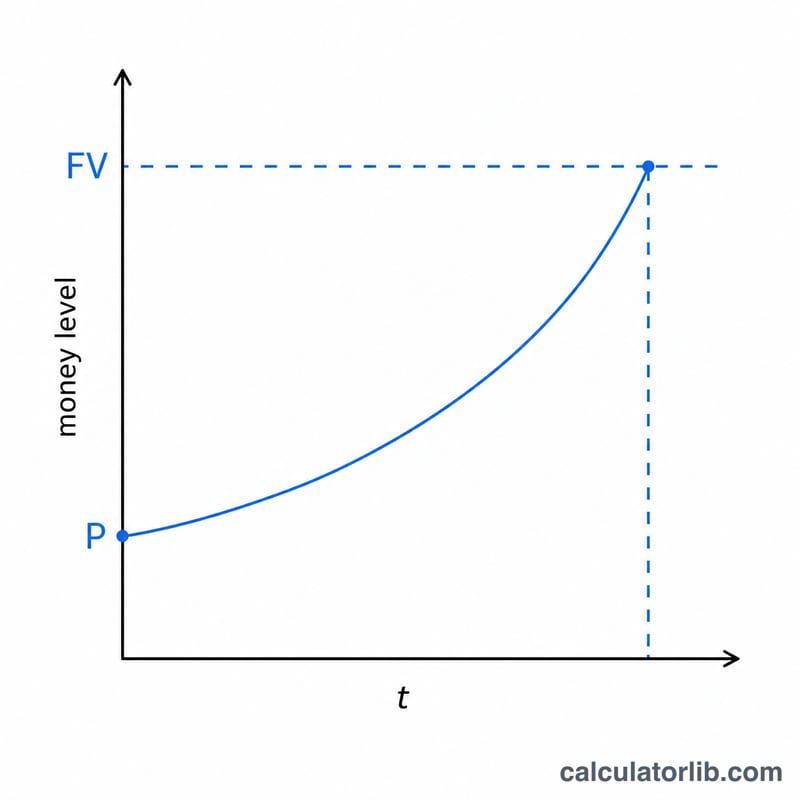

Калькулятор срока достижения цели накоплений показывает, за сколько лет ваши текущие сбережения вырастут до нужной суммы, если деньги приносят сложные проценты по фиксированной ставке. Он отлично подходит для планирования финансовой подушки безопасности, первого взноса по ипотеке, отпуска или любой другой цели, когда вы не делаете новых пополнений, а просто даёте процентам работать на вас.

Как пользоваться

Введите свою цель накоплений (сумму, которую хотите получить в будущем), текущий баланс сбережений (сумму на сегодня), годовую процентную ставку в процентах и частоту начисления процентов — раз в год, раз в полгода, ежеквартально, ежемесячно или ежедневно. Калькулятор покажет, сколько лет на это потребуется, с разбивкой на полные годы и месяцы.

Разбор формулы

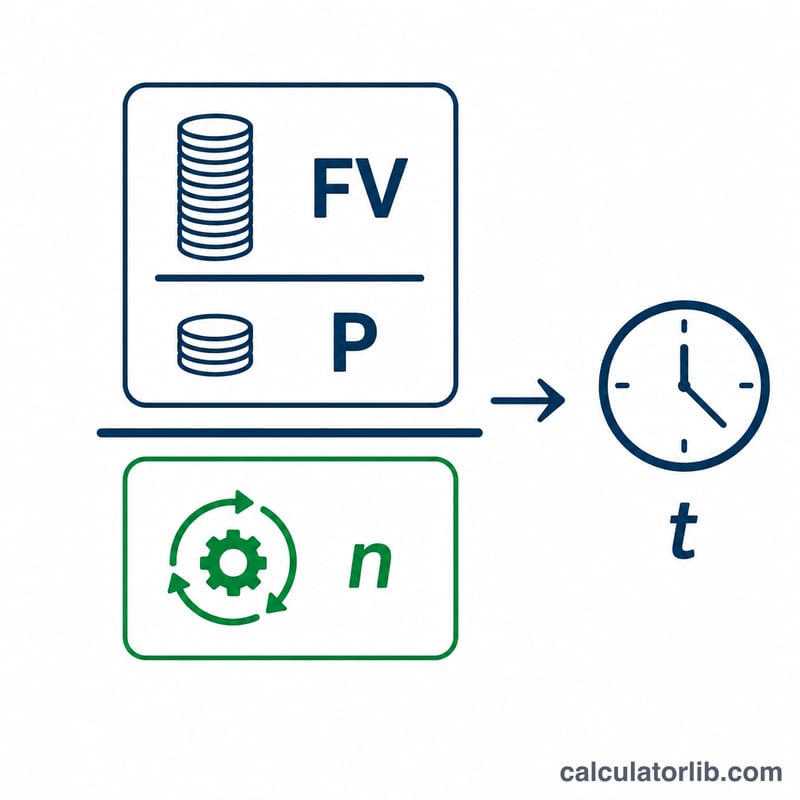

Рост капитала описывается уравнением сложных процентов: $$FV = P\left(1 + \frac{r}{n}\right)^{nt}$$ Если выразить из него время \(t\), получим:

$$t = \frac{\ln\!\left(\dfrac{FV}{P}\right)}{n \cdot \ln\!\left(1 + \dfrac{r}{n}\right)}$$

Здесь \(FV\) — целевая сумма, \(P\) — текущий баланс, \(r\) — годовая ставка (в виде десятичной дроби), а \(n\) — число периодов капитализации в год. Натуральный логарифм (\(\ln\)) появляется потому, что мы «разворачиваем» процесс экспоненциального роста в обратную сторону.

Пример расчёта

Допустим, у вас есть $5 000, а вы хотите накопить $10 000 под 5 % годовых с ежемесячной капитализацией (\(n = 12\)). Тогда \(r/n = 0{,}05/12 \approx 0{,}0041667\), \(\ln(1{,}0041667) \approx 0{,}0041580\), а знаменатель равен \(12 \times 0{,}0041580 \approx 0{,}049896\). Числитель — это \(\ln(10000/5000) = \ln(2) \approx 0{,}693147\). Делим одно на другое и получаем \(t \approx 13{,}89\) года — это примерно 13 лет и 11 месяцев.

Частые вопросы

Учитываются ли ежемесячные пополнения? Нет. Калькулятор исходит из того, что растёт единая сумма без новых взносов. Если вы регулярно пополняете счёт, используйте отдельный калькулятор накоплений с пополнениями.

Что если цель меньше текущего баланса? Если нужная сумма у вас уже есть, срок равен нулю — цель достигнута.

Почему важна частота капитализации? Чем чаще начисляются проценты, тем быстрее растёт капитал. По сравнению с ежегодной капитализацией более частая позволяет достичь цели чуть-чуть раньше.