Что показывает калькулятор процентов по ипотеке?

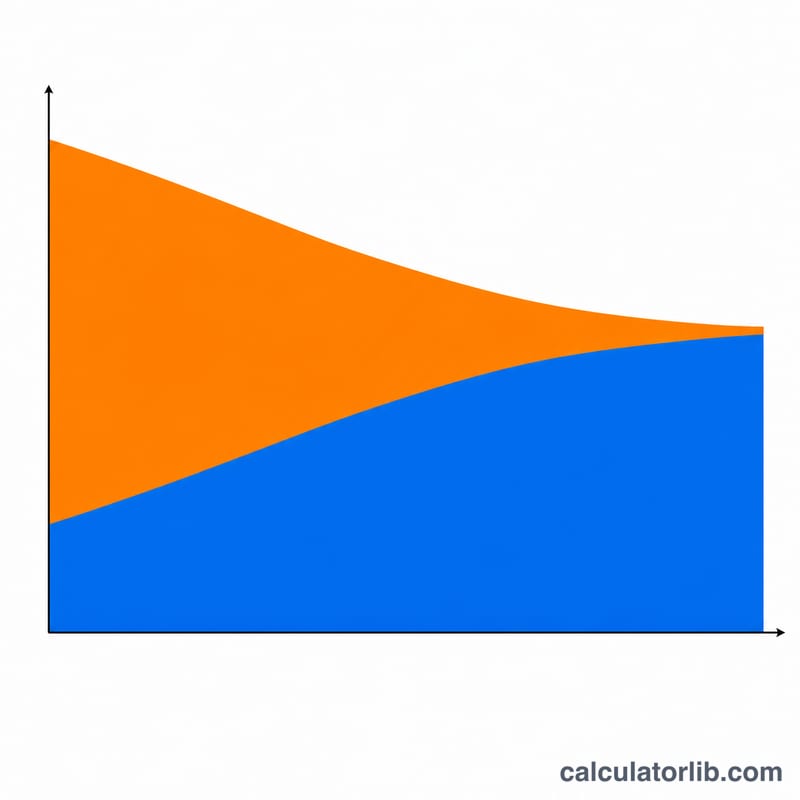

Калькулятор процентов по ипотеке показывает, сколько вы переплатите банку за весь срок кредита. Ежемесячный платёж отражает лишь краткосрочную нагрузку, а вот общая сумма процентов раскрывает реальную цену займа в долгосрочной перспективе. На длинных кредитах с фиксированной ставкой переплата по процентам может приблизиться к сумме самого кредита или даже превысить её — поэтому понимание этой цифры помогает сравнивать предложения банков, оценивать выгоду рефинансирования и решать, стоит ли вносить досрочные платежи.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг, который вы берёте), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт годовую ставку в месячную, а срок — в количество месяцев, после чего рассчитает фиксированный ежемесячный платёж и общую сумму уплаченных процентов.

Разбираем формулу

Стандартный аннуитетный платёж рассчитывается так:

$$PMT = P\cdot\dfrac{r}{1-(1+r)^{-n}}$$где \(P\) — сумма кредита, \(r\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — общее число ежемесячных платежей (количество лет × 12). Общая переплата по процентам — это сумма всех платежей за вычетом исходного кредита:

$$\text{Переплата} = (PMT \times n) - P$$

Пример расчёта

Допустим, вы берёте $300 000 под 6,5% годовых на 30 лет. Месячная ставка составит \(0{,}065/12 \approx 0{,}00541667\), а \(n = 360\). Ежемесячный платёж получится около $1 896,20. Все платежи в сумме — \(\$1\,896{,}20 \times 360 \approx \$682\,633\), а значит переплата по процентам составит примерно $382 633 — это больше, чем сама сумма кредита. (Пример приведён в долларах; в рублях расчёт работает точно так же — меняется только валюта.)

Частые вопросы

Учитываются ли налоги и страховка? Нет. Калькулятор считает только основной долг и проценты. Налог на имущество, страхование жилья и страховка кредита (например, PMI в США) рассчитываются отдельно.

Можно ли уменьшить переплату? Да — более короткий срок, более низкая ставка или досрочное погашение основного долга снижают общую сумму процентов.

А если ставка 0%? При нулевой ставке процентов нет вовсе, и ежемесячный платёж — это просто сумма кредита, делённая на количество месяцев.