Что такое доходность к погашению?

Доходность к погашению (YTM, yield to maturity) — это совокупная годовая доходность, которую получит инвестор, если купит облигацию сегодня и будет держать её до момента погашения, при условии что все купонные выплаты поступят вовремя. Этот показатель учитывает купонный доход, цену покупки, а также прибыль или убыток от разницы между уплаченной ценой и номиналом, который возвращается при погашении. Наш калькулятор использует широко известную формулу приблизительной YTM: она даёт быструю и достаточно точную оценку без необходимости итеративно решать уравнение ценообразования облигации.

Как пользоваться калькулятором

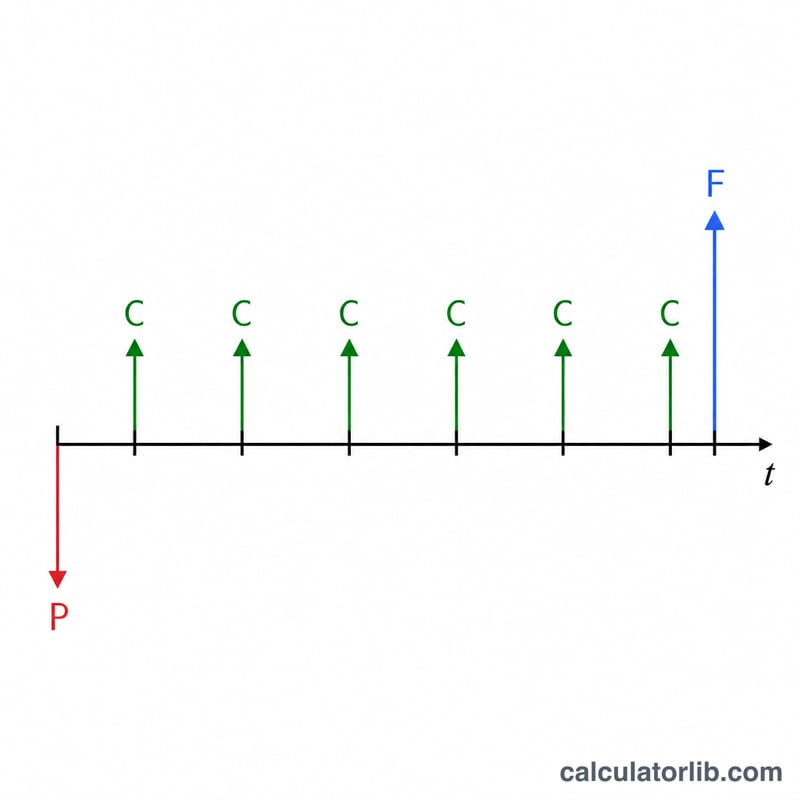

Укажите номинал облигации (сумму, которая выплачивается при погашении, часто это 1000 $), текущую цену, которую вы готовы заплатить, годовую купонную ставку в процентах и количество лет до погашения. Калькулятор мгновенно рассчитает годовой купонный платёж, текущую доходность и приблизительную доходность к погашению.

Разбор формулы

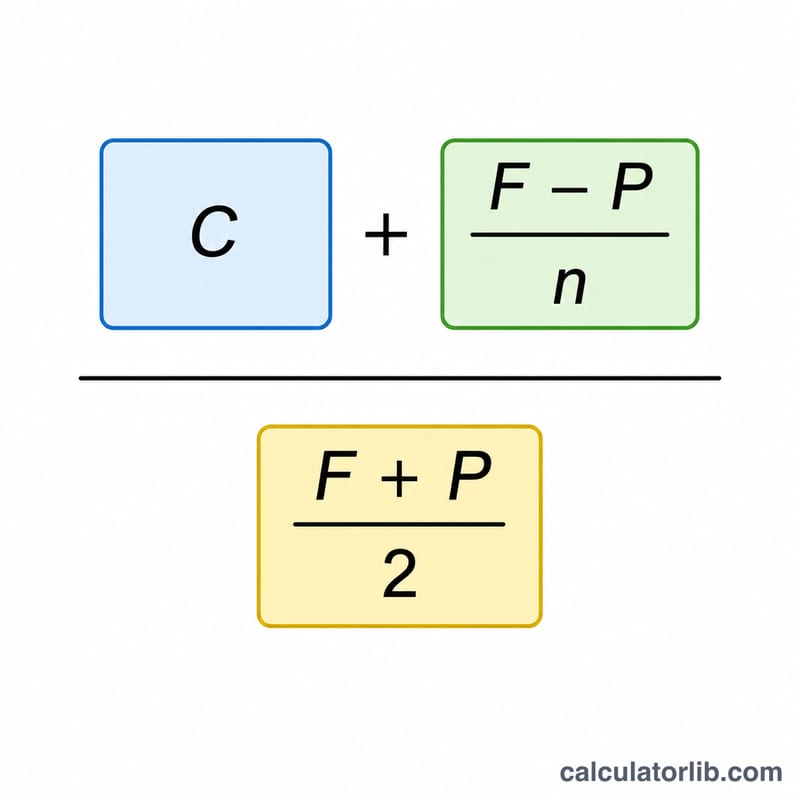

Приблизительная YTM считается так: $$\text{YTM} = \frac{C + \dfrac{\text{Face} - \text{Price}}{\text{Years}}}{\dfrac{\text{Face} + \text{Price}}{2}} \times 100\%$$, где \(C\) — годовой купон в денежном выражении, \(F\) — номинал, \(P\) — цена, \(n\) — количество лет. В числителе купонный доход складывается со средним годовым приростом или убытком капитала. В знаменателе берётся среднее значение цены и номинала — это приближённая оценка капитала, задействованного на протяжении всего срока жизни облигации.

Пример расчёта

Допустим, у облигации номинал 1000 $, она продаётся за 920 $, по ней выплачивается купон 6 % годовых, а до погашения остаётся 10 лет. Годовой купон составляет 60 $.

$$\text{YTM} \approx \frac{60 + \dfrac{1000 - 920}{10}}{\dfrac{1000 + 920}{2}} = \frac{60 + 8}{960} = \frac{68}{960} = 0{,}07083$$то есть около 7,08 %.

Частые вопросы

Насколько точна приблизительная формула? Как правило, она отличается от истинной YTM лишь на несколько десятых процента и прекрасно подходит для быстрого сравнения облигаций. Точная YTM требует итеративного поиска корня уравнения.

Чем YTM отличается от текущей доходности? Текущая доходность — это просто купон ÷ цена, она не учитывает прибыль или убыток при погашении, тогда как YTM их включает.

Почему YTM здесь выше купонной ставки? Потому что облигация торгуется ниже номинала (с дисконтом), и инвестор дополнительно зарабатывает на разнице между ценой и номиналом — это повышает совокупную доходность.