ما هي ضريبة صافي دخل الاستثمار (NIIT)؟

ضريبة صافي دخل الاستثمار هي ضريبة فيدرالية أمريكية إضافية بنسبة 3.8% تُفرض على دخل الاستثمار لذوي الدخل المرتفع، وقد استُحدثت بموجب قانون الرعاية الميسّرة (Affordable Care Act) ويُبلَّغ عنها في النموذج 8960 الخاص بمصلحة الضرائب الأمريكية (IRS). وتُضاف هذه الضريبة فوق ضريبة الدخل العادية وضريبة الأرباح الرأسمالية. تعتمد هذه الحاسبة على عتبات الدخل الإجمالي المعدّل (MAGI) لعام 2024، وهي مخصّصة لدافعي الضرائب في الولايات المتحدة فقط. أما خارج الولايات المتحدة فلا وجود لمثل هذه الضريبة بالضرورة، وتختلف القواعد الضريبية على دخل الاستثمار من دولة إلى أخرى.

كيفية استخدام هذه الحاسبة

أدخل صافي دخل الاستثمار لديك (الفوائد، وتوزيعات الأرباح، والأرباح الرأسمالية، ودخل الإيجار والإتاوات، والمعاشات غير المؤهلة، مطروحًا منها المصاريف المرتبطة بها)، ثم الدخل الإجمالي المعدّل (MAGI)، وحالتك الضريبية. تعرض لك الأداة بعد ذلك تقديرًا للضريبة الإضافية البالغة 3.8%.

شرح المعادلة

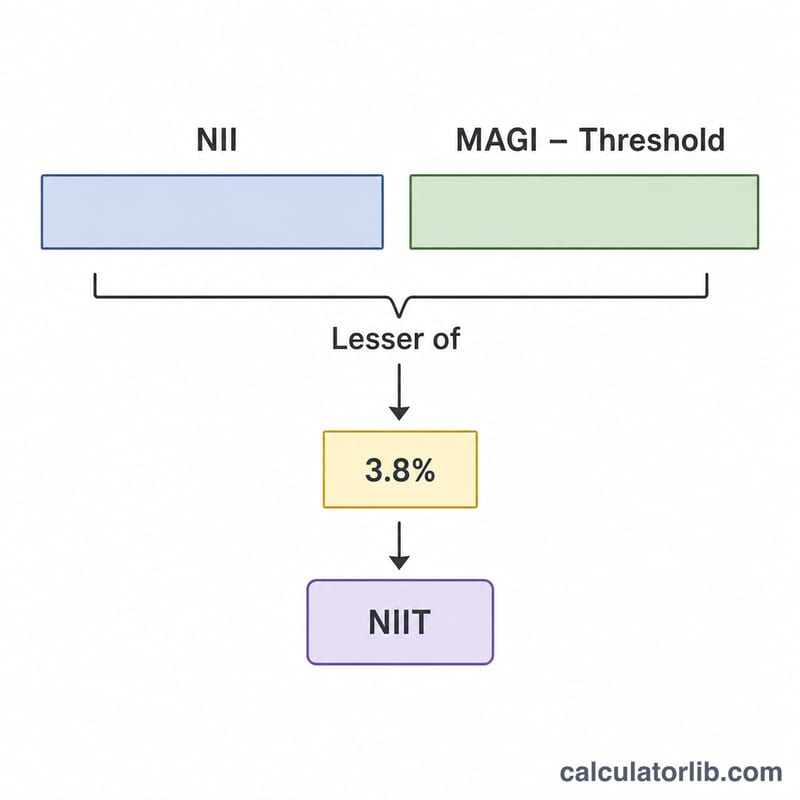

تُطبَّق ضريبة NIIT على الأصغر من قيمتين: صافي دخل استثمارك، أو المبلغ الذي يتجاوز به دخلك الإجمالي المعدّل (MAGI) العتبة المحدّدة لحالتك الضريبية.

$$\text{NIIT} = 3.8\% \times \min\!\left(\text{NII},\ \max\!\left(\text{MAGI} - 250{,}000,\ 0\right)\right)$$

عتبات عام 2024: أعزب أو رب أسرة = 200,000 دولار؛ متزوّجان يقدّمان إقرارًا مشتركًا = 250,000 دولار؛ متزوّجان يقدّمان إقرارين منفصلين = 125,000 دولار. وإذا كان دخلك الإجمالي المعدّل أقل من العتبة الخاصة بك، فلن تترتب عليك أي ضريبة NIIT.

مثال تطبيقي

زوجان يقدّمان إقرارًا ضريبيًا مشتركًا لديهما صافي دخل استثمار قدره 50,000 دولار ودخل إجمالي معدّل (MAGI) قدره 290,000 دولار. يبلغ الفائض عن عتبة الـ250,000 دولار مقدار 40,000 دولار. والقيمة الأصغر بين 50,000 دولار و40,000 دولار هي 40,000 دولار. إذن: $$\text{NIIT} = 0.038 \times 40{,}000 = \textbf{1{,}520}$$ دولارًا.

الأسئلة الشائعة

مَن يدفع ضريبة NIIT؟ الأفراد والتركات والصناديق الائتمانية الذين يتجاوز دخلهم الإجمالي المعدّل (MAGI) العتبة المحدّدة ولديهم صافي دخل استثمار.

هل تُعدَّل العتبة وفقًا للتضخم؟ لا — عتبات الدخل الإجمالي المعدّل ثابتة بموجب القانون ولم تتغيّر منذ عام 2013.

هل يخضع دخل الأجور لضريبة NIIT؟ لا. فالأجور لا تُعدّ دخل استثمار، رغم أنها تُحتسب ضمن الدخل الإجمالي المعدّل (MAGI). وقد تخضع الأجور بدلًا من ذلك لضريبة ميديكير الإضافية (Additional Medicare Tax).