這個計算器的功能

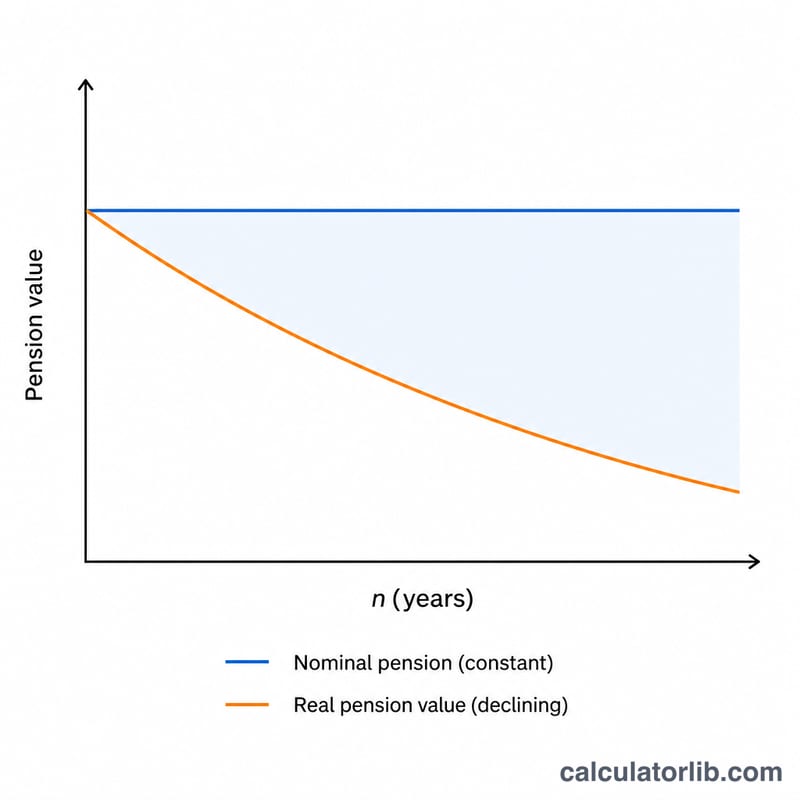

每年都領取相同金額的固定退休金,會隨著物價上漲而逐漸失去購買力。這款「通膨調整退休金計算器」能把未來的名目退休金金額,換算成它的實質價值——也就是經過你設定的通膨年數後,這筆錢在今天究竟能買到多少東西。它適用於任何貨幣,因此無論你身在何處都能派上用場。

使用方式

輸入名目退休金金額(你預期會領到的帳面數字)、預估的平均年通膨率(以百分比表示),以及未來的年數。計算器會回傳經通膨調整後的實質價值,並顯示購買力被侵蝕了多少。

公式解析

核心算式為:

$$\text{實質退休金} = \frac{\text{名目退休金}}{\left(1 + r\right)^{n}}$$

其中 \(r\) 是以小數表示的年通膨率(3% = 0.03),\(n\) 則是年數。分母 \((1 + r)^{n}\) 就是累積通膨係數——持有時間越長、通膨越高,這個係數就越大,實質價值也隨之縮水。

實際範例

假設你的退休金每年給付 $30,000,而 20 年間的平均通膨率為 3%。通膨係數為 \((1.03)^{20} \approx 1.80611\),因此實質價值為 $$30{,}000 \div 1.80611 \approx \$16{,}609.30$$ 換句話說,這筆 $30,000 大約只能買到今天 $16,609 所能買到的東西——也就是約 44.6% 的購買力已經流失。

常見問題

這跟「實質年金」是同一回事嗎?不是。這裡呈現的是固定(名目)退休金價值被侵蝕的情況。若是隨通膨調整的指數連動型退休金,其實質價值則會大致維持不變。

我該用多少通膨率?許多理財規劃者會採用 2–3% 的長期平均值,但你也可以代入較高的數字,對退休收入進行壓力測試。(台灣近年通膨多落在此區間附近,但可依實際情況調整。)

有計入稅負或手續費嗎?沒有——本計算器僅單獨呈現通膨的影響。稅負與費用請另外自行調整估算。