이 계산기는 무엇을 하나요?

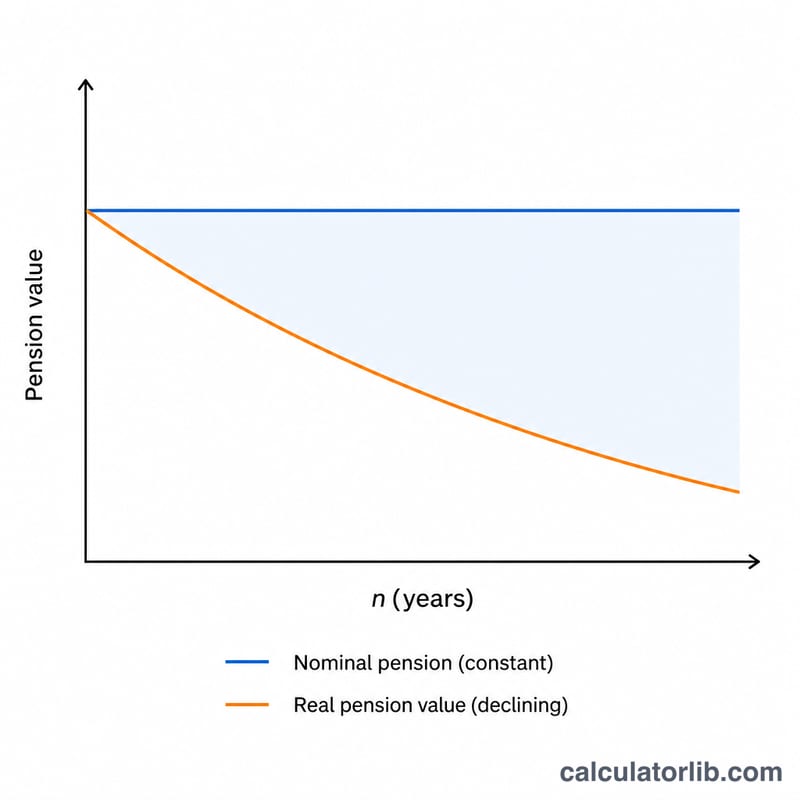

매년 동일한 금액을 지급하는 고정 연금은 물가가 오를수록 그 구매력이 서서히 줄어듭니다. 이 물가상승률 반영 연금 계산기는 미래의 명목 연금 금액을 실질 가치로 환산해 줍니다. 즉, 몇 년간의 물가상승을 거친 뒤 그 돈으로 오늘 기준 얼마만큼을 살 수 있는지를 보여 줍니다. 어떤 통화에도 적용할 수 있어 전 세계 어디서나 활용할 수 있습니다.

사용 방법

명목 연금 금액(받게 될 것으로 예상하는 표면상의 금액), 예상 연평균 물가상승률(%), 그리고 미래까지의 연수를 입력하세요. 계산기는 물가상승률을 반영한 실질가치와 함께, 구매력이 얼마나 줄었는지를 알려 줍니다.

공식 설명

핵심 계산식은 다음과 같습니다.

$$\text{실질 연금} = \frac{\text{명목 연금}}{\left(1 + r\right)^{n}}$$

여기서 \(r\)은 소수로 표시한 연간 물가상승률(3% = 0.03)이고, \(n\)은 연수입니다. 분모인 \((1 + r)^{n}\)는 누적 물가상승 계수로, 기간이 길어지고 물가상승률이 높아질수록 커지며 그만큼 실질가치를 줄여 놓습니다.

계산 예시

연금이 매년 $30,000을 지급하고, 20년 동안 평균 물가상승률이 3%라고 가정해 봅시다. 물가상승 계수는 \((1.03)^{20} \approx 1.80611\)입니다. 따라서 실질가치는 $$30{,}000 \div 1.80611 \approx \$16{,}609.30$$이 됩니다. 즉, 미래의 $30,000은 오늘 기준 약 $16,609을 살 수 있는 정도이며, 구매력의 약 44.6%가 사라진 셈입니다.

자주 묻는 질문

이것이 실질 연금(real annuity)과 같은 건가요? 아닙니다. 이 계산기는 고정된(명목) 연금이 시간이 지나며 가치를 잃어 가는 모습을 보여 줍니다. 물가에 연동되어 매년 오르는 연금이라면 실질가치가 거의 그대로 유지됩니다.

물가상승률은 몇 %로 잡아야 하나요? 많은 재무 설계자들이 장기 평균치인 2~3%를 사용하지만, 더 높은 수치를 넣어 은퇴 소득을 스트레스 테스트해 볼 수도 있습니다.

세금이나 수수료도 반영되나요? 아닙니다. 이 계산기는 오직 물가상승의 영향만을 따로 떼어 보여 줍니다. 세금과 수수료는 별도로 조정해 적용하세요.