APY 转 APR 计算器是什么?

这款计算器可以把年化收益率(APY,Annual Percentage Yield)换算成等效的名义年利率(APR,Annual Percentage Rate)。APY 已经把复利计入在内,反映的是真实回报;而 APR 是计复利之前的标称利率。只要利息一年复利不止一次,二者就会出现差异,因此在横向比较储蓄账户、贷款和理财产品时,掌握两者的换算尤为关键。需要提醒的是,APY 与 APR 是欧美金融市场常用的表述方式,中国大陆通常使用"年利率"和"年化收益率",含义相近但监管口径与披露规则有所不同。

如何使用

以百分数形式填入 APY(例如 5% 就输入 5),再选择每年复利的次数:按月复利填 12,按季复利填 4,按日复利填 365,按年复利填 1。计算器会立即给出对应的名义 APR——也就是以该频率复利后恰好能产生这一 APY 的利率。

公式解析

换算所用公式为:

$$\text{APR} = \text{n} \left[ \left(1 + \frac{\text{APY}}{100}\right)^{\frac{1}{\text{n}}} - 1 \right] \times 100$$

其中 \(n\) 为每年的复利期数,APY 以小数表示。\((1 + \text{APY})^{1/n}\) 算出单个复利期的增长系数;减去 1 得到单期利率;再乘以 \(n\),便还原为年化的名义利率。

实例演算

假设某账户宣传的 APY 为 5%,按月复利(n = 12)。先把 APY 化为小数 0.05,则 $$\text{APR} = 12 \times \left[(1.05)^{1/12} - 1\right] = 12 \times (1.0040741 - 1) = 12 \times 0.0040741 \approx 0.048889$$ 即约 4.8889%。可见 5% 的 APY 大致对应 4.89% 的名义 APR。

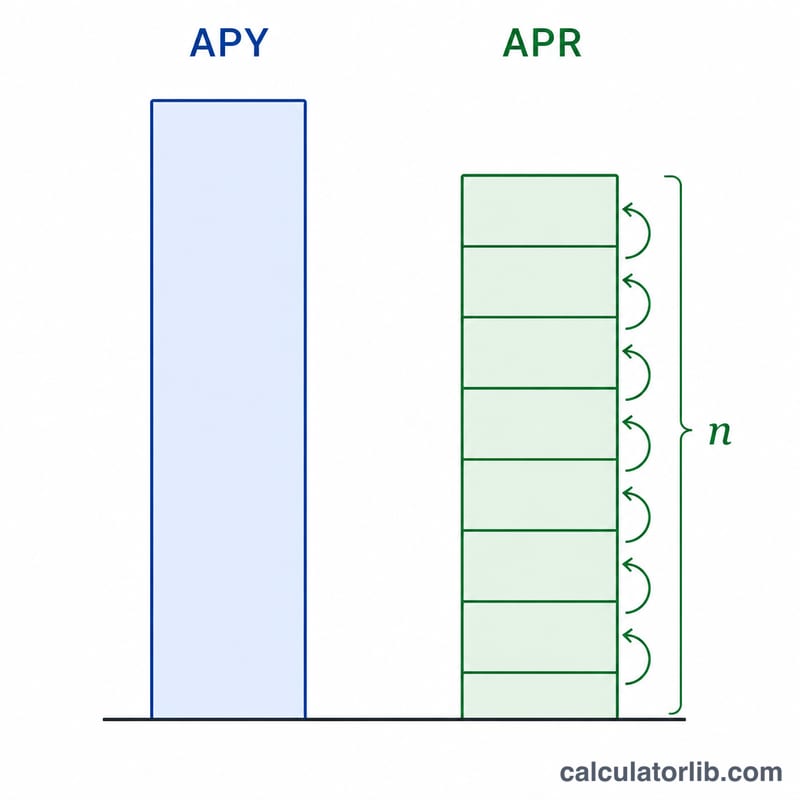

APY 与不同复利频率下的 APR

对于固定的 APY,达到该收益率所需的名义年利率(APR)会随着复利频率的增加而下降。复利周期越多,利息越频繁地产生利息,因此较低的名义利率可以产生相同的有效收益。转换公式为:

$$\text{APR} = n\left[\left(1 + \frac{\text{APY}}{100}\right)^{1/n} - 1\right] \times 100$$

下表固定 APY 并显示在多种复利频率下所需的 APR。请注意 APY 和 APR 之间的差异如何在较高利率下扩大。

| APY | n = 1(年复利) | n = 4(季复利) | n = 12(月复利) | n = 52(周复利) | n = 365(日复利) |

|---|---|---|---|---|---|

| 5.00% | 5.0000% | 4.9089% | 4.8889% | 4.8821% | 4.8794% |

| 2.00% | 2.0000% | 1.9852% | 1.9819% | 1.9807% | 1.9803% |

在 5% APY 时,年复利和日复利之间的差额约为 0.121 个百分点,而在 2% APY 时,它仅约为 0.020 个百分点——确认了 APY–APR 差异随利率增长。

关键术语

- APY(年百分比收益率)

- 考虑年内复利效应的有效年回报率。这是你的资金在整个一年内实际获得或支付的回报率,以单一百分比表示。

- APR / 名义利率

- 在应用复利之前的规定年利率。它是周期利率乘以每年的周期数(\(\text{APR} = \text{周期利率} \times n\)),因此本身不反映年内复利。

- 复利频率(n)

- 一年内利息的计算和添加到余额的次数——例如 1(年复利)、4(季复利)、12(月复利)、52(周复利)或 365(日复利)。较高的 n 意味着更频繁的复利。

- 周期利率

- 在单个复利周期内应用的利率,等于 \(\text{APR} / n\)。例如,按月复利的 6% APR 的周期利率为每月 0.5%。

- 有效利率

- 有效年利率的另一个名称,与 APY 相同。它反映了考虑到复利后的真实年成本或回报。

- 关于监管/包含费用的 APR 说明

- 本转换中使用的 APR 是纯粹的 名义利率,来自复利。它不同于贷款上披露的监管 APR(例如在美国《真实借贷法》下),后者还包括费用、积分和其他融资费用。此计算器仅处理数学利率关系,不涉及包含费用的披露数字。

常见问题

APR 一定比 APY 低吗? 是的,只要一年复利超过一次就是如此。若按年复利(n = 1),APR 与 APY 相等。

复利频率该怎么选? 选用该金融产品实际采用的频率——大多数储蓄账户和贷款为按月(12),许多信用卡为按日(365)。

APR 包含手续费吗? 这里计算的 APR 只是经复利调整后的纯利率。在欧美,贷款的"法定 APR"还可能把各项费用一并计入,本计算器并不涉及这部分;各国(含中国)的费用披露规则也各不相同,请以产品合同为准。