このシミュレーターでできること

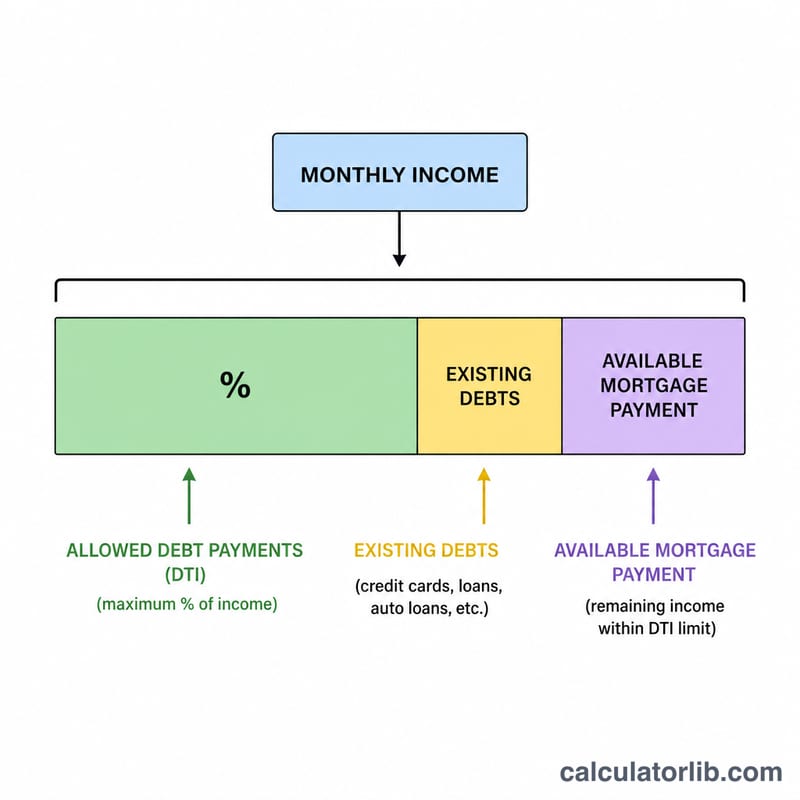

「ACB 住宅ローン借入可能額シミュレーター」は、現実的に無理なく購入できる住宅価格と借入額の上限を試算するツールです。計算は「毎月いくらまで返済できるか」から逆算する方式をとっています。まず月々の総収入にDTI(返済負担率)を掛け、そこから既存の借入返済額を差し引いて、住宅ローンに回せる返済可能額を求めます。次に、その金額を住宅ローンの現在価値(PV)の公式で借入可能額に換算し、最後に頭金の割合を加味して総額(物件価格)を算出します。

※本ツールは米ドル建て・北米の住宅ローン慣行(DTIや返済方式)を前提とした試算ツールです。日本の住宅ローンは審査基準・返済負担率・金利体系が異なるため、目安としてご利用ください。

使い方

月々の総収入(額面)と、現在抱えている月々の返済額(自動車ローン、奨学金、クレジットカードの最低支払額など)を入力します。続いて、金融機関が認める上限のDTI(返済負担率)を設定します。36%は一般的に保守的な水準とされる数値ですが、プログラムによってはこれより高く設定できる場合もあります。さらに年利、返済期間(年数)、予定している頭金の割合を入力してください。シミュレーターは、購入可能な住宅価格の上限、借入額、予算に収まる月々の返済額、そして頭金の目安を表示します。

計算式の解説

まず、無理なく支払える月々の返済額は EMI = 収入 ×(DTI ÷ 100)− 既存の借入返済額 で求めます。月利は \(r = \text{年利} \div 1200\)、返済回数は \(n = \text{年数} \times 12\) です。借入可能額の上限は、この返済額の現在価値として次の式で計算します。$$\text{借入上限} = \text{EMI} \times \dfrac{(1+r)^n - 1}{r(1+r)^n}$$。ローンは価格の一部しかカバーしないため、物件価格は $$\text{価格上限} = \dfrac{\text{借入上限}}{1 - \frac{\text{頭金\%}}{100}}$$ となります。

計算例

月収6,000ドル、既存の借入返済が500ドル、DTI 36%、金利6.5%、返済期間30年、頭金20%の場合を見てみましょう。無理なく支払える月々の返済額は \(6{,}000 \times 0.36 - 500 = 1{,}660\) ドル となります。\(r = 0.0054167\)、\(n = 360\) で計算すると、借入可能額の上限は約262,600ドル。これに頭金65,700ドルを加えると、物件価格はおよそ328,300ドルになります。

重要用語の定義

- 月間総収入

- 税金と控除を差し引く前の総収入を月単位で表したもの。貸し手は純給与(手取り)ではなく総給与に基づいて借り手を審査します。

- 債務返済比率(DTI)

- 月間総収入に占める債務返済額の割合。パーセンテージで表示されます。住宅費に充てられる収入の額を決める重要な要素です。

- EMI / 返済可能額

- 貸し手が住宅ローン返済に充てることを認める均等月額返済額(Equated Monthly Installment)。これは収入×DTI−既存債務に等しく、他の債務を支払った後で住宅ローン返済の余裕を残します。

- 元本と利息(P&I)

- 基本的な住宅ローン返済額です。元本は借入残高の返済に、利息は未払い金に対する貸し手の手数料です。このツールの返済計算はP&Iのみをカバーしています。

- 支払額ストリームの現在価値

- 将来の一連の固定支払いに相当する、ローンの月利率で割引された今日の一括貸付金。式 \(\frac{(1+r)^n-1}{r(1+r)^n}\) は、返済可能な月額を最大借入額に変換します。

- 頭金の割合

- 購入価格のうち事前に現金で支払う部分。ローンがその他をカバーするため、最大価格 = 最大借入額 ÷ (1 − 頭金% / 100)。

- ローン期間

- 住宅ローンが返済される年数です(月額返済 \(n\) 回を得るために12を掛けます)。期間が長いほど毎月の返済額は減りますが、総利息は増えます。

結果の解釈

このツールが返す数値は、元本と利息のみに基づいた税金と保険を含まない推定値です。貸し手の審査計算はより厳しく、PITI(元本、利息、固定資産税、住宅所有者保険)およびHOA費用と住宅ローン保険を含みます。税金と保険はP&Iと同じ月額予算を共有するため、実際に適格となる最大価格は、通常ここでの調整なしの推定値より低くなります。

貸し手が適用するDTIを理解することも重要です。

- フロントエンド(住宅)DTIは、住宅ローン返済のみを総収入に対して測定します。28%のフロントエンド上限は一般的な従来型ガイドラインです。

- バックエンド(総合)DTIは、住宅ローンと自動車ローン、学生ローン、クレジットカード等のすべての月額債務を総収入に対して測定します。このツールで入力するDTIは、既存債務が返済可能額から差し引かれるため、バックエンド数値のように機能します。

最も頻繁に見られる2つの閾値は36%と43%です。36%のバックエンド比率は、多くの従来型貸し手が好む保守的な制限を反映しており、快適な余裕を残します。43%の比率は、適格住宅ローン基準に関連する広く引用される上限です。多くのローンはなお高い値で承認されていますが、43%は通常の承認の現実的な上限です。より高い上限に近づけると借り入れ力は増しますが、収入が減少または金利がリセットされた場合の毎月のリスクも高まります。

最後に、実際の審査は比率以上のものを考慮します。クレジットスコア、現金準備金(閉鎖後に残された支払い月数)、雇用の安定性、頭金の大きさはすべてローン提供に影響を与えます。この推定値を計画の出発点として扱い、貸し手に金利と期間を確認し、決算費用と緊急時の予備費を別途予算化してください。これは一般的な教育情報であり、個人的な財務アドバイスではありません。

よくある質問

これは融資の承認を保証するものですか? いいえ。あくまで試算(目安)です。実際の融資では、信用情報(クレジットスコア)、固定資産税、保険、預貯金の残高なども審査の対象となります。

税金や保険料も含めるべきですか? このモデルではEMIを元金と利息のみとして扱っています。税金や保険料の余裕を確保したい場合は、DTIの入力値を低めに設定してください。

DTIはどのくらいに設定すればよいですか? 多くの金融機関では、総DTIの上限を36〜43%程度に定めています。数値を低めにするほど、安全で長続きしやすい予算になります。