這個試算器的功能

ACB 房貸負擔能力試算器能幫你估算實際上負擔得起的最高房價與房貸金額。它的計算邏輯是「從每月可付金額反推」:先以負債所得比(DTI)乘上你的每月稅前收入,再扣除現有的每月還款支出,得到可用於房貸的金額,接著套用標準的房貸現值公式,換算出可貸款上限。最後再依頭期款比例往回推算,得出整體可負擔的房價。請留意,本工具以美式房貸計算方式為基礎,台灣的貸款成數、利率結構與審核標準與此略有不同,僅供概念參考。

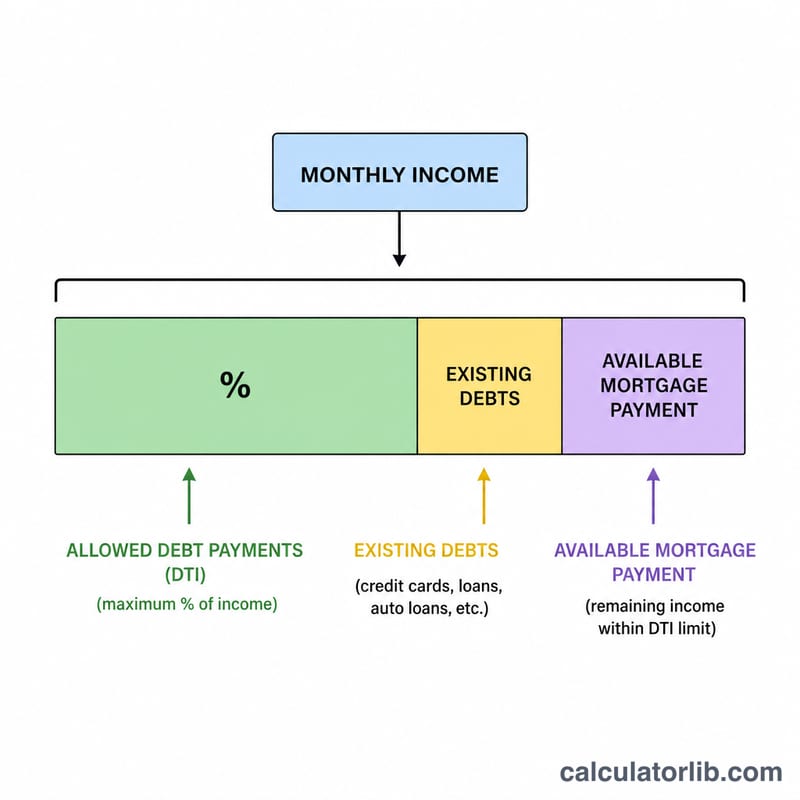

使用方式

輸入你的每月稅前收入,以及現有的每月還款負擔(車貸、學貸、信用卡最低應繳金額等)。設定貸款機構允許的最高 DTI 比例(36% 是常見的保守值,部分方案可接受更高)。再填入年利率、貸款年限(年)以及預計的頭期款比例。試算器會回傳你的可負擔最高房價、可貸款金額、符合預算的每月還款金額,以及估算的頭期款。

公式說明

首先,可負擔的每月還款為 \( \text{EMI} = \text{收入} \times (\text{DTI}/100) - \text{負債} \)。每月利率為 \( r = \text{年利率} / 1200 \),總期數為 \( n = \text{年限} \times 12 \)。可貸款上限即為這串還款金額的現值:

$$\text{可貸上限} = \text{EMI} \times \dfrac{(1+r)^n - 1}{r(1+r)^n}$$由於貸款只涵蓋房價的一部分,房價為

$$\text{最高房價} = \dfrac{\text{可貸上限}}{1 - \frac{\text{頭期款\%}}{100}}$$

實際範例

假設每月收入 $6,000、現有負債 $500、DTI 為 36%、利率 6.5%、貸款 30 年、頭期款 20%:可負擔的還款金額為

$$6{,}000 \times 0.36 - 500 = \$1{,}660$$代入 \( r = 0.0054167 \)、\( n = 360 \),可貸款上限約為 $262,600,換算房價約 $328,300,頭期款約 $65,700。

關鍵術語定義

- 總月收入

- 扣除稅款和各項扣款前的總收入,以月為單位表示。貸款人根據總收入而非淨收入(實得薪資)來評估借款人的資格。

- 債務收入比(DTI)

- 以毛月收入中用於債務支付的比例,表示為百分比。這是決定收入中有多少可用於住房的槓桿。

- EMI/可承受付款

- 貸款人允許您用於抵押貸款的分月均攤(Equated Monthly Installment)付款。在這裡,它等於收入 × DTI − 現有債務,在其他義務後為住房支付預留空間。

- 本金和利息(P&I)

- 核心抵押貸款付款:本金償還借入的餘額,利息是貸款人對未償還金額的費用。此計算工具的付款僅涵蓋本金和利息。

- 付款流的現值

- 一系列固定未來付款在貸款月利率折現後等值的一次性貸款額。係數 \(\frac{(1+r)^n-1}{r(1+r)^n}\) 將可承受的月付款轉換為最高貸款額。

- 首付百分比

- 您預先以現金支付的購買價格比例。由於貸款涵蓋其餘部分,最高價格 = 最高貸款 ÷ (1 − 首付%/100)。

- 貸款期限

- 償還抵押貸款的年數(乘以 12 得到 \(n\) 次月付款)。較長的期限會降低每月付款但增加總利息。

解釋您的結果

此工具返回的數字是一個稅前及保險前估算,僅基於本金和利息。貸款人的資格審核計算更為嚴格,因為它計入PITI——本金、利息、房產稅和房屋保險——加上任何 HOA 費用和抵押貸款保險。由於稅款和保險與本金和利息共用相同的月度預算,您實際符合資格的最高價格通常低於此處的未調整估算。

了解貸款人適用的 DTI 類型也很有幫助:

- 前端(住房)DTI 僅針對毛收入測量住房付款。28% 的前端上限是常見的傳統指導方針。

- 後端(總體)DTI 針對毛收入測量所有月度債務——住房加上汽車貸款、學生貸款、信用卡等。您在此計算工具中輸入的 DTI 表現得像後端數字,因為現有債務從可承受付款中減去。

您最常看到的兩個閾值是36% 和43%。36% 的後端比率反映了許多傳統貸款人偏好的傳統保守限制,並留下舒適的緩衝空間。43% 的比率是與「合格抵押貸款」標準相關聯的廣泛引用上限;許多貸款仍會因補償因素而更高,但 43% 是常規批准的實際上限。推向更高上限會提高您的借貸能力,但如果收入下降或利率重置,也會增加您的月度風險。

最後,真正的貸款審核權衡的不僅僅是比率:信用評分、現金儲備(結算後剩餘的付款月數)、就業穩定性和首付金額都會影響報價。將此估算視為規劃起點,向貸款人確認利率和期限,並單獨預算結算成本和緊急儲備。這是一般教育信息,不是個性化財務建議。

常見問題

這代表一定核貸嗎?不是。這只是估算值;貸款機構還會評估信用評分、房屋稅、保險與備用金等因素。

需要把稅金與保險算進去嗎?本模型的 EMI 僅包含本金與利息。建議調低你輸入的 DTI,預留稅金與保險的空間。

該用多少 DTI?許多貸款機構把總 DTI 上限設在 36–43% 左右。數字越低,預算越安全、也越能長期負擔。