Bu Hesaplayıcı Ne İşe Yarar?

ACB Konut Kredisi Karşılanabilirlik Hesaplayıcı, gerçekçi olarak satın alabileceğiniz en yüksek ev fiyatını ve konut kredisi tutarını tahmin eder. Hesap, her ay ne kadar ödeyebileceğinizden geriye doğru çalışır: brüt aylık gelirinize bir borç/gelir (DTI) oranı uygular, mevcut borç ödemelerinizi düşer ve geriye kalan ödeme kapasitesini standart kredi bugünkü değer formülüyle maksimum kredi tutarına çevirir. Son adımda krediyi peşinat yüzdenizle ölçekleyerek toplam ev fiyatını ortaya koyar. Not: Model ABD'deki gibi DTI tabanlı kredi mantığına dayanır; Türkiye'de bankalar genellikle ekspertiz değerine göre belirlenen kredi/değer (LTV) oranı ve aylık net gelir üzerinden değerlendirme yapar, dolayısıyla yerel kurallar farklılık gösterebilir.

Nasıl Kullanılır?

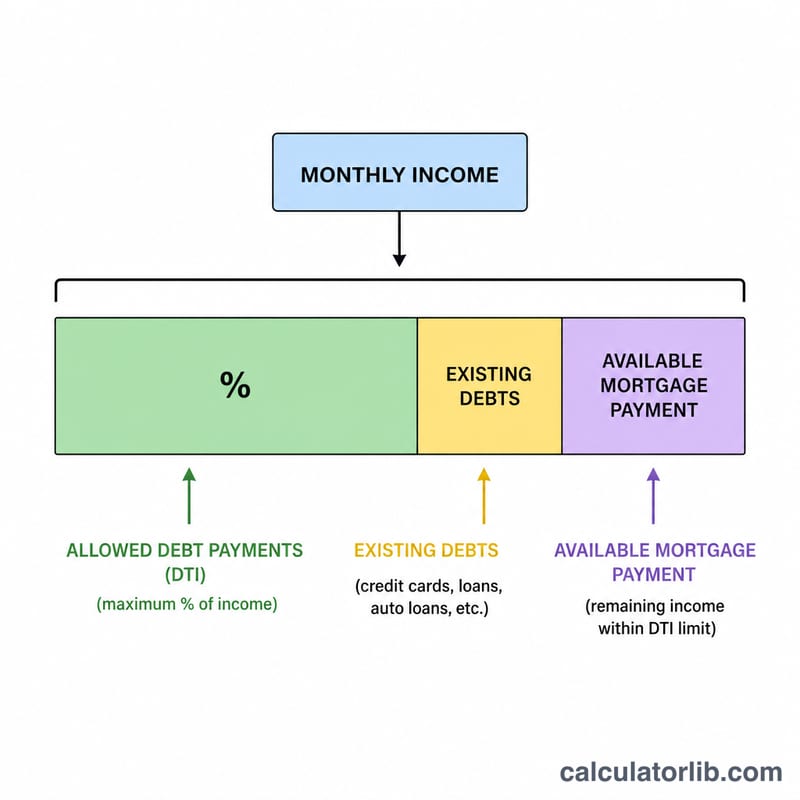

Brüt aylık gelirinizi ve mevcut aylık borç yükümlülüklerinizi (taşıt kredisi, öğrenim kredisi, kredi kartı asgari ödemeleri) girin. Kredi verenin izin verdiği maksimum DTI oranını belirleyin (%36 yaygın ve temkinli bir değerdir, bazı programlar daha yükseğe çıkabilir). Yıllık faiz oranını, yıl cinsinden vadeyi ve planladığınız peşinat yüzdesini ekleyin. Hesaplayıcı; satın alabileceğiniz maksimum ev fiyatını, kredi tutarını, bütçenize uyan aylık ödemeyi ve tahmini peşinat tutarını size sunar.

Formül Açıklaması

Önce karşılanabilir aylık ödeme şu şekilde bulunur: $$\text{EMI} = \text{Gelir} \times (\text{DTI}/100) - \text{Borçlar}$$ Aylık faiz oranı \(r = \text{yıllık oran} / 1200\), ödeme sayısı ise \(n = \text{yıl} \times 12\)'dir. Maksimum kredi, bu ödeme akışının bugünkü değeridir: $$\text{MaksKredi} = \text{EMI} \times \frac{(1+r)^n - 1}{r(1+r)^n}$$ Kredi fiyatın yalnızca bir kısmını karşıladığından, fiyat şöyle hesaplanır: $$\text{MaksFiyat} = \frac{\text{MaksKredi}}{1 - \text{peşinat\%}/100}$$

Örnek Hesaplama

6.000 $ aylık gelir, 500 $ mevcut borç, %36 DTI, 30 yıl vade boyunca %6,5 faiz ve %20 peşinat ile: karşılanabilir ödeme $$6.000 \times 0{,}36 - 500 = 1.660 \text{ \$}$$ olur. \(r = 0{,}0054167\) ve \(n = 360\) değerleriyle maksimum kredi yaklaşık 262.600 $, ev fiyatı kabaca 328.300 $ ve peşinat 65.700 $ olarak çıkar.

Temel Terimler Tanımlandı

- Brüt aylık gelir

- Vergiler ve kesintilerden önceki toplam gelir, aylık olarak ifade edilir. Borç verenler borçluları net (eve gelen) ücret yerine brüt ücrete göre niteler.

- Borç-gelir (DTI) oranı

- Brüt aylık gelirin borç ödemeleri tarafından tüketilen payı, yüzde olarak yazılır. Gelirinizin ne kadarının konut finansmanına gidebileceğini belirleyen kaldıraçtır.

- EMI / uygun ödeme

- Borç verenin ipotek için ayırmanıza izin vereceği Eşit Aylık Taksit. Burası gelir × DTI − mevcut borçlara eşittir ve diğer yükümlülüklerden sonra konut ödemesi için yer bırakır.

- Anapara & faiz (P&I)

- Çekirdek ipotek ödemesi: anapara ödünç alınan bakiyeyi öder ve faiz ödenmemiş tutar üzerinden borç verenin ücretidir. Bu hesaplayıcının ödemesi yalnızca P&I'yi kapsar.

- Ödeme akışının şimdiki değeri

- Sabit bir gelecek ödemeler serisinin değeri olup bugünkü toplu kredi, kredinin aylık oranı üzerinden iskonto edilir. Faktör \(\frac{(1+r)^n-1}{r(1+r)^n}\) uygun bir aylık ödemeyi maksimum krediye dönüştürür.

- İlk ödeme yüzdesi

- Satın alma fiyatının ön ödemede nakit olarak ödediğiniz kısmı. Kredi kalan kısmı kapattığından, maksimum fiyat = maksimum kredi ÷ (1 − ön ödeme% / 100).

- Kredi vadesi

- İpoteğin geri ödendiği yıl sayısı (aylık \(n\) ödemeler elde etmek için 12 ile çarpılır). Daha uzun vadeler her ödemeyi düşürür ancak toplam faizi artırır.

Sonuçunuzu Yorumlama

Bu aracın döndürdüğü rakam, yalnızca anapara ve faiz temelinde oluşturulmuş bir vergi öncesi ve sigorta tahminidir. Borç verenin niteleme hesaplaması daha katı olup PITI — Anapara, Faiz, Gayrimenkul Vergileri ve Ev Sahibi Sigortası — artı herhangi bir HOA aidatı ve ipotek sigortasını sayar. Vergiler ve sigorta P&I ile aynı aylık bütçeyi paylaştığından, gerçekte nitelik kazandığınız maksimum fiyat, buradaki düzeltilmemiş tahminden genellikle daha düşüktür.

Bir borç verenin hangi DTI'yi uyguladığını bilmek de yardımcı olur:

- Ön uç (konut) DTI, yalnızca konut ödemesini brüt gelire karşı ölçer. %28'lik bir ön uç sınırı yaygın bir geleneksel yönergedir.

- Arka uç (toplam) DTI, tüm aylık borcu — konut artı araba kredileri, öğrenci kredileri, kredi kartları vb. — brüt gelire karşı ölçer. Bu hesaplayıcıda girdiğiniz DTI, mevcut borçlar uygun ödemeden çıkarıldığından bir arka uç figürü gibi davranır.

En sık göreceğiniz iki eşik %36 ve %43'tür. %36'lık bir arka uç oranı, birçok geleneksel borç verenin tercih ettiği geleneksel muhafazakar sınırı yansıtır ve rahat bir tampon bırakır. %43 oranı, Nitelikli İpotek standardı ile ilişkili yaygın olarak alıntılanan üst sınırdır; birçok kredi telafi edici faktörlerle daha yüksek olsa da, %43 rutin onay için pratik bir üst sınırdır. Daha yüksek sınıra doğru ilerlemek borçlanma gücünüzü artırır ancak gelir düşerse veya oranlar sıfırlanırsa aylık riskinizi de artırır.

Son olarak, gerçek sigortalama oranlardan daha fazlasını tartır: kredi puanı, nakit yedekler (kapanıştan sonra kalan ödeme ayları), istihdam istikrarı ve ön ödeme boyutu teklifle ilgilidir. Bu tahmini bir planlama başlangıç noktası olarak ele alın, oranı ve vadesi borç verenle doğrulayın ve kapanış maliyetleri ve acil durum yedeklemesi için ayrı bütçe oluşturun. Bu genel eğitim bilgisidir, kişiselleştirilmiş finansal tavsiye değildir.

Sıkça Sorulan Sorular

Bu bir kredi onayı garantisi mi? Hayır. Yalnızca bir tahmindir; kredi verenler ayrıca kredi notunu, emlak vergisini, sigortayı ve birikim/rezervleri de dikkate alır.

Vergi ve sigortayı dahil etmeli miyim? Bu model EMI'yi yalnızca anapara ve faiz olarak ele alır. Vergi ve sigortaya yer açmak için DTI değerinizi biraz düşürün.

Hangi DTI oranını kullanmalıyım? Birçok kredi veren toplam DTI'yi %36–43 civarında sınırlar. Daha düşük bir değer, daha güvenli ve sürdürülebilir bir bütçe sağlar.