यह कैलकुलेटर क्या करता है

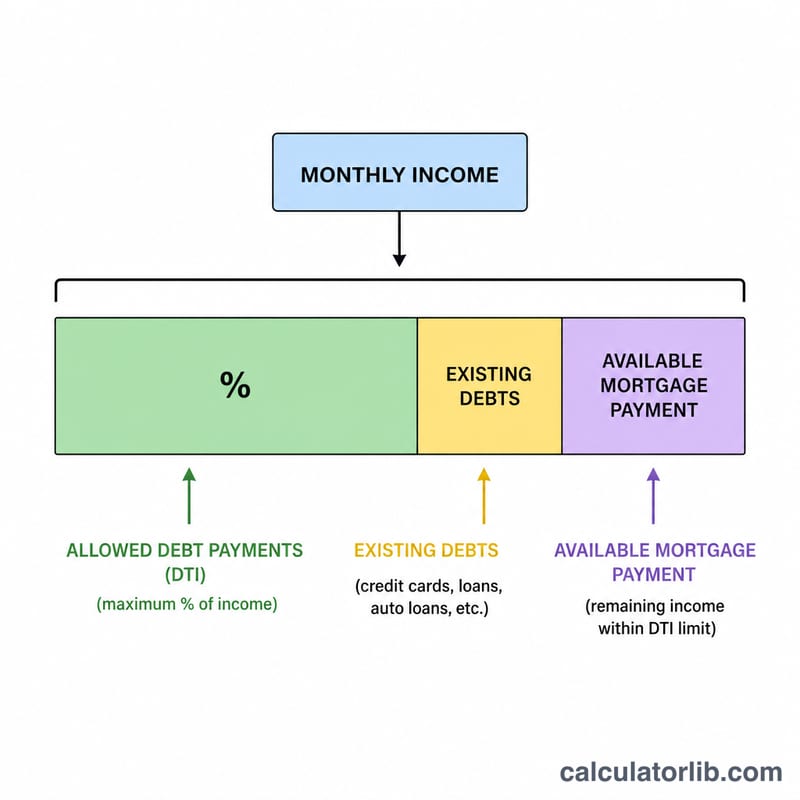

ACB मॉर्गेज एफोर्डेबिलिटी कैलकुलेटर यह अनुमान लगाता है कि आप वास्तविक रूप से अधिकतम कितनी कीमत का घर और कितना होम लोन वहन कर सकते हैं। यह उल्टे क्रम में काम करता है — यानी पहले देखता है कि आप हर महीने कितना भुगतान कर सकते हैं: यह आपकी सकल मासिक आय पर डेट-टू-इनकम (DTI) अनुपात लागू करता है, उसमें से आपके मौजूदा कर्ज की किस्तें घटाता है, और बची हुई वहनीय किस्त को मानक मॉर्गेज प्रेजेंट-वैल्यू फॉर्मूले की मदद से अधिकतम लोन राशि में बदल देता है। अंत में, यह आपके डाउन पेमेंट प्रतिशत को जोड़कर घर की कुल कीमत निकाल देता है। ध्यान दें कि यह टूल अमेरिकी मॉर्गेज प्रणाली (जैसे डॉलर में राशि और 36% DTI जैसे मानक) पर आधारित है — भारत में होम लोन की पात्रता बैंक के नियमों और FOIR के अनुसार अलग हो सकती है।

इसका उपयोग कैसे करें

अपनी सकल मासिक आय और मौजूदा मासिक कर्ज की किस्तें (कार लोन, स्टूडेंट लोन, क्रेडिट कार्ड का न्यूनतम भुगतान) दर्ज करें। अपना लेंडर जिस अधिकतम DTI अनुपात की अनुमति देता है उसे सेट करें (36% एक सामान्य और सुरक्षित आँकड़ा है, हालांकि कुछ योजनाओं में यह इससे ज्यादा भी हो सकता है)। फिर सालाना ब्याज दर, सालों में लोन की अवधि, और अपना नियोजित डाउन पेमेंट प्रतिशत जोड़ें। कैलकुलेटर आपको अधिकतम वहनीय घर की कीमत, लोन राशि, आपके बजट में फिट होने वाली मासिक किस्त, और अनुमानित डाउन पेमेंट बताएगा।

फॉर्मूला समझें

सबसे पहले, वहनीय मासिक किस्त निकलती है: \( \text{EMI} = \text{आय} \times (\text{DTI}/100) - \text{कर्ज} \)। मासिक ब्याज दर होती है \( r = \text{सालाना दर} / 1200 \) और कुल भुगतानों की संख्या होती है \( n = \text{साल} \times 12 \)। अधिकतम लोन इन किस्तों की वर्तमान वैल्यू (प्रेजेंट वैल्यू) के बराबर होता है: $$ \text{MaxLoan} = \text{EMI} \times \dfrac{(1+r)^n - 1}{r(1+r)^n} $$। चूँकि लोन घर की कीमत का केवल एक हिस्सा कवर करता है, इसलिए कुल कीमत होती है $$ \text{MaxPrice} = \dfrac{\text{MaxLoan}}{1 - \text{down}\%/100} $$।

हल किया हुआ उदाहरण

मान लीजिए मासिक आय $6,000, मौजूदा कर्ज $500, DTI 36%, ब्याज दर 6.5% 30 साल के लिए और डाउन पेमेंट 20% है: तो वहनीय किस्त होगी \( 6{,}000 \times 0.36 - 500 = \$1{,}660 \)। \( r = 0.0054167 \) और \( n = 360 \) पर, अधिकतम लोन लगभग $262,600 आता है, जिससे घर की कीमत करीब $328,300 बनती है और डाउन पेमेंट $65,700 होता है।

मुख्य शब्दों की परिभाषा

- सकल मासिक आय

- कर और कटौती से पहले कुल आय, प्रति माह व्यक्त की जाती है। उधारदाताओं द्वारा उधारकर्ताओं को सकल आय के आधार पर योग्य माना जाता है, न कि शुद्ध (घर ले जाने वाली) आय के आधार पर।

- ऋण-से-आय (डीटीआई) अनुपात

- सकल मासिक आय का वह हिस्सा जो ऋण भुगतान द्वारा उपभोग किया जाता है, प्रतिशत के रूप में लिखा जाता है। यह वह लीवर है जो निर्धारित करता है कि आपकी आय का कितना हिस्सा आवास की ओर जा सकता है।

- ईएमआई / सस्ता भुगतान

- यह समान मासिक किस्त है जो उधारदाता आपको बंधक के लिए समर्पित करने देंगे। यहाँ यह आय × डीटीआई − मौजूदा ऋणों के बराबर है, जो अन्य दायित्वों के बाद आवास भुगतान के लिए जगह छोड़ता है।

- मूलधन और ब्याज (पी एंड आई)

- मुख्य बंधक भुगतान: मूलधन उधार ली गई राशि को चुकाता है और ब्याज बकाया राशि पर उधारदाता का शुल्क है। इस कैलकुलेटर का भुगतान केवल पी एंड आई को कवर करता है।

- भुगतान प्रवाह का वर्तमान मूल्य

- आज का ऋण राशि जो भविष्य के भुगतानों की एक निश्चित श्रृंखला के बराबर है, ऋण की मासिक दर पर छूट दी जाती है। कारक \(\frac{(1+r)^n-1}{r(1+r)^n}\) एक सस्ता मासिक भुगतान को अधिकतम ऋण में बदलता है।

- अग्रिम भुगतान प्रतिशत

- खरीद मूल्य का वह हिस्सा जो आप नकद में आगे भुगतान करते हैं। चूंकि ऋण बाकी को कवर करता है, अधिकतम मूल्य = अधिकतम ऋण ÷ (1 − अग्रिम% / 100)।

- ऋण अवधि

- वर्षों की संख्या जिसमें बंधक को चुकाया जाता है (12 से गुणा करके \(n\) मासिक भुगतान प्राप्त होते हैं)। लंबी अवधि प्रत्येक भुगतान को कम करती है लेकिन कुल ब्याज को बढ़ाती है।

आपके परिणाम की व्याख्या

यह उपकरण जो आंकड़ा लौटाता है वह एक कर-और-बीमा से पहले का अनुमान है जो केवल मूलधन और ब्याज पर आधारित है। एक उधारदाता की योग्यता गणना अधिक कठोर है क्योंकि यह पीआईटीआई — मूलधन, ब्याज, संपत्ति कर और गृहस्वामी बीमा — प्लस किसी भी एचओए शुल्क और बंधक बीमा को गिनता है। क्योंकि कर और बीमा पी एंड आई के समान मासिक बजट को साझा करते हैं, वास्तविक अधिकतम मूल्य जिसके लिए आप योग्य हैं वह आमतौर पर यहाँ समायोजित अनुमान से कम होता है।

यह जानने में भी मदद मिलती है कि उधारदाता कौन सी डीटीआई लागू कर रहा है:

- फ्रंट-एंड (आवास) डीटीआई केवल आवास भुगतान को सकल आय के विरुद्ध मापता है। 28% फ्रंट-एंड कैप एक सामान्य पारंपरिक दिशानिर्देश है।

- बैक-एंड (कुल) डीटीआई सभी मासिक ऋणों — आवास प्लस कार ऋण, छात्र ऋण, क्रेडिट कार्ड और इसी तरह — को सकल आय के विरुद्ध मापता है। इस कैलकुलेटर में आप जो डीटीआई दर्ज करते हैं वह बैक-एंड आंकड़े की तरह व्यवहार करता है क्योंकि मौजूदा ऋणों को सस्ता भुगतान से घटाया जाता है।

दो सीमाएँ जो आप सबसे अधिक देखेंगे वे हैं 36% और 43%। 36% बैक-एंड अनुपात पारंपरिक रूढ़िवादी सीमा को दर्शाता है जिसे कई पारंपरिक उधारदाता पसंद करते हैं और एक आरामदायक कुशन छोड़ता है। 43% अनुपात योग्य बंधक मानदंड से जुड़ी व्यापक रूप से उद्धृत ऊपरी सीमा है; कई ऋण अभी भी क्षतिपूरक कारकों के साथ अधिक जाते हैं, लेकिन 43% दिनचर्या अनुमोदन के लिए एक व्यावहारिक छत है। उच्च कैप की ओर बढ़ने से आपकी उधार शक्ति बढ़ती है लेकिन यदि आय गिरती है या दरें रीसेट होती हैं तो आपका मासिक जोखिम भी बढ़ता है।

अंत में, वास्तविक हामीदारी अनुपात से अधिक वजन करती है: क्रेडिट स्कोर, नकद आरक्षित (समापन के बाद छोड़ी गई भुगतान के महीने), रोजगार स्थिरता और अग्रिम भुगतान का आकार सभी प्रस्ताव को प्रभावित करते हैं। इस अनुमान को एक योजना शुरुआत बिंदु के रूप में मानें, दर और अवधि की पुष्टि एक उधारदाता के साथ करें, और समापन लागत और आपातकालीन आरक्षित के लिए अलग से बजट बनाएं। यह सामान्य शैक्षणिक जानकारी है, व्यक्तिगत वित्तीय सलाह नहीं।

अक्सर पूछे जाने वाले सवाल

क्या यह लोन मंज़ूरी की गारंटी है? नहीं। यह सिर्फ एक अनुमान है; लेंडर क्रेडिट स्कोर, प्रॉपर्टी टैक्स, बीमा और रिज़र्व जैसी बातों को भी ध्यान में रखते हैं।

क्या मुझे टैक्स और बीमा भी शामिल करने चाहिए? यह मॉडल EMI को केवल मूलधन और ब्याज मानता है। टैक्स और बीमा के लिए जगह छोड़ने हेतु अपना DTI इनपुट थोड़ा कम रखें।

मुझे कौन-सा DTI इस्तेमाल करना चाहिए? कई लेंडर कुल DTI को 36–43% के आसपास सीमित रखते हैं। कम आँकड़ा एक सुरक्षित और टिकाऊ बजट देता है।