Công cụ này giúp gì cho bạn

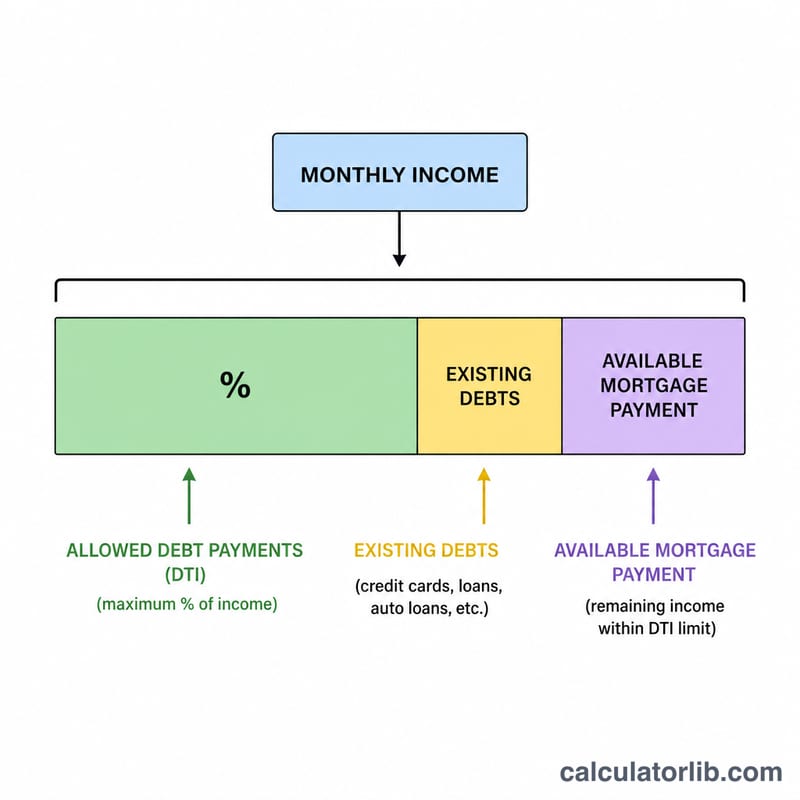

Công Cụ Tính Khả Năng Vay Mua Nhà ACB ước tính mức giá nhà và khoản vay thế chấp lớn nhất mà bạn thực sự đủ sức chi trả. Cách tính đi ngược từ số tiền bạn có thể trả mỗi tháng: công cụ áp dụng tỷ lệ nợ trên thu nhập (DTI) lên tổng thu nhập hằng tháng của bạn, trừ đi các khoản nợ đang phải trả, rồi quy đổi số tiền trả góp còn lại thành khoản vay tối đa bằng công thức giá trị hiện tại chuẩn của khoản vay thế chấp. Cuối cùng, công cụ cộng thêm phần tiền trả trước theo tỷ lệ phần trăm để cho ra tổng giá trị căn nhà. Lưu ý: đây là mô hình tham khảo theo cách tính phổ biến ở Mỹ (dùng đơn vị USD); quy định và sản phẩm vay tại các ngân hàng Việt Nam có thể khác.

Cách sử dụng

Nhập tổng thu nhập hằng tháng và các khoản nợ phải trả hằng tháng hiện tại (trả góp ô tô, vay sinh viên, mức tối thiểu thẻ tín dụng). Thiết lập tỷ lệ DTI tối đa mà bên cho vay chấp nhận (36% là con số thận trọng phổ biến, dù một số chương trình cho phép cao hơn). Thêm lãi suất hằng năm, kỳ hạn vay tính theo năm và tỷ lệ phần trăm tiền trả trước dự kiến. Công cụ sẽ trả về giá nhà tối đa bạn có thể mua, số tiền vay, khoản trả góp hằng tháng phù hợp với ngân sách và mức trả trước ước tính.

Giải thích công thức

Trước tiên, khoản trả góp hằng tháng trong khả năng chi trả là \( \text{EMI} = \text{Thu nhập} \times (\text{DTI}/100) - \text{Nợ} \). Lãi suất theo tháng là \( r = \text{lãi suất năm} / 1200 \) và số kỳ thanh toán là \( n = \text{số năm} \times 12 \). Khoản vay tối đa chính là giá trị hiện tại của dòng tiền trả góp đó:

$$ \text{VayTốiĐa} = \text{EMI} \times \frac{(1+r)^n - 1}{r(1+r)^n} $$Vì khoản vay chỉ chi trả một phần giá trị căn nhà, nên giá nhà là

$$ \text{GiáTốiĐa} = \frac{\text{VayTốiĐa}}{1 - \text{trảtrước\%}/100} $$

Ví dụ minh họa

Với thu nhập 6.000 USD/tháng, 500 USD nợ hiện tại, DTI 36%, lãi suất 6,5% trong 30 năm và tiền trả trước 20%: khoản trả góp trong khả năng là \( 6{.}000 \times 0{,}36 - 500 = 1{.}660 \) USD. Với \( r = 0{,}0054167 \) và \( n = 360 \), khoản vay tối đa khoảng 262.600 USD, tương ứng giá nhà khoảng 328.300 USD và tiền trả trước 65.700 USD.

Các thuật ngữ quan trọng được định nghĩa

- Thu nhập hàng tháng brutto

- Tổng thu nhập trước khi trừ thuế và các khoản khấu trừ, tính theo tháng. Các nhà cho vay xác định tư cách đủ điều kiện của người vay dựa trên thu nhập brutto chứ không phải thu nhập ròng (lương tay).

- Tỷ lệ nợ trên thu nhập (DTI)

- Phần của thu nhập hàng tháng brutto được sử dụng cho các khoản thanh toán nợ, được viết dưới dạng phần trăm. Đây là yếu tố quyết định bao nhiêu thu nhập của bạn có thể dành cho nhà ở.

- EMI / Khoản thanh toán hợp lý

- Khoản Thanh toán Hàng tháng Bằng nhau mà nhà cho vay sẽ cho phép bạn dành cho khoản thế chấp. Ở đây nó bằng thu nhập × DTI − nợ hiện tại, để dành chỗ cho khoản thanh toán nhà ở sau khi hoàn thành các nghĩa vụ khác.

- Tiền gốc và lãi (P&I)

- Khoản thanh toán thế chấp cốt lõi: tiền gốc hoàn trả số dư đã vay và lãi là khoản phí của nhà cho vay trên số tiền chưa thanh toán. Khoản thanh toán của máy tính này chỉ bao gồm P&I.

- Giá trị hiện tại của một dòng thanh toán

- Khoản vay dưới dạng tiền mặt hôm nay tương đương với một chuỗi thanh toán trong tương lai được xác định trước, được chiết khấu theo lãi suất hàng tháng của khoản vay. Hệ số \(\frac{(1+r)^n-1}{r(1+r)^n}\) chuyển đổi khoản thanh toán hàng tháng hợp lý thành khoản vay tối đa.

- Tỷ lệ phần trăm tiền cọc

- Phần của giá mua bạn thanh toán trước bằng tiền mặt. Vì khoản vay bao gồm phần còn lại, giá tối đa = khoản vay tối đa ÷ (1 − tiền cọc% / 100).

- Kỳ hạn khoản vay

- Số năm trong đó khoản thế chấp được hoàn trả (nhân với 12 để có \(n\) khoản thanh toán hàng tháng). Kỳ hạn dài hơn làm giảm mỗi khoản thanh toán nhưng làm tăng tổng lãi suất.

Diễn giải kết quả của bạn

Con số mà công cụ này trả về là một ước tính trước thuế và bảo hiểm được xây dựng chỉ dựa trên tiền gốc và lãi. Phép tính xác định tư cách đủ điều kiện của nhà cho vay là nghiêm ngặt hơn vì nó tính PITI — Tiền gốc, Lãi, Thuế tài sản và Bảo hiểm chủ nhà — cộng với bất kỳ khoản phí HOA và bảo hiểm thế chấp nào. Vì thuế và bảo hiểm chia sẻ cùng một ngân sách hàng tháng với P&I, giá tối đa bạn thực tế đủ điều kiện mua thường thấp hơn ước tính không điều chỉnh ở đây.

Cũng rất hữu ích khi biết nhà cho vay đang áp dụng DTI nào:

- DTI phía trước (nhà ở) chỉ đo khoản thanh toán nhà ở so với thu nhập brutto. Giới hạn phía trước 28% là hướng dẫn thông thường phổ biến.

- DTI phía sau (tổng cộng) đo tất cả nợ hàng tháng — nhà ở cộng với các khoản vay mua ô tô, vay sinh viên, thẻ tín dụng, v.v. — so với thu nhập brutto. DTI mà bạn nhập vào máy tính này hoạt động như một con số phía sau vì nợ hiện tại bị trừ khỏi khoản thanh toán hợp lý.

Hai ngưỡng bạn sẽ thấy thường xuyên nhất là 36% và 43%. Tỷ lệ phía sau 36% phản ánh giới hạn bảo thủ truyền thống mà nhiều nhà cho vay thông thường ưa thích và để lại một phần đệm thoải mái. Tỷ lệ 43% là giới hạn trên được trích dẫn rộng rãi liên quan đến tiêu chuẩn Hợp đồng được xác định; nhiều khoản vay vẫn tăng hơn với các yếu tố bù đắp, nhưng 43% là một giới hạn thực tế để phê duyệt thông thường. Hướng tới giới hạn cao hơn tăng sức mua của bạn nhưng cũng tăng rủi ro hàng tháng của bạn nếu thu nhập giảm hoặc lãi suất được đặt lại.

Cuối cùng, quá trình xử lý thực tế xem xét nhiều hơn các tỷ lệ: điểm tín dụng, dự phòng tiền mặt (tháng thanh toán còn lại sau khi đóng), ổn định việc làm và kích thước tiền cọc đều ảnh hưởng đến đề nghị. Hãy coi ước tính này là điểm bắt đầu lập kế hoạch, xác nhận lãi suất và kỳ hạn với nhà cho vay, và lập ngân sách riêng cho chi phí đóng cửa và dự phòng khẩn cấp. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính được cá nhân hóa.

Câu hỏi thường gặp

Đây có phải là cam kết được duyệt vay không? Không. Đây chỉ là con số ước tính; bên cho vay còn cân nhắc điểm tín dụng, thuế bất động sản, bảo hiểm và khoản dự phòng.

Tôi có nên tính cả thuế và bảo hiểm không? Mô hình này coi EMI chỉ gồm gốc và lãi. Hãy giảm tỷ lệ DTI nhập vào để chừa chỗ cho thuế và bảo hiểm.

Nên dùng tỷ lệ DTI nào? Nhiều bên cho vay giới hạn tổng DTI quanh mức 36–43%. Con số thấp hơn sẽ cho ngân sách an toàn và bền vững hơn.