ما الذي تقوم به هذه الحاسبة

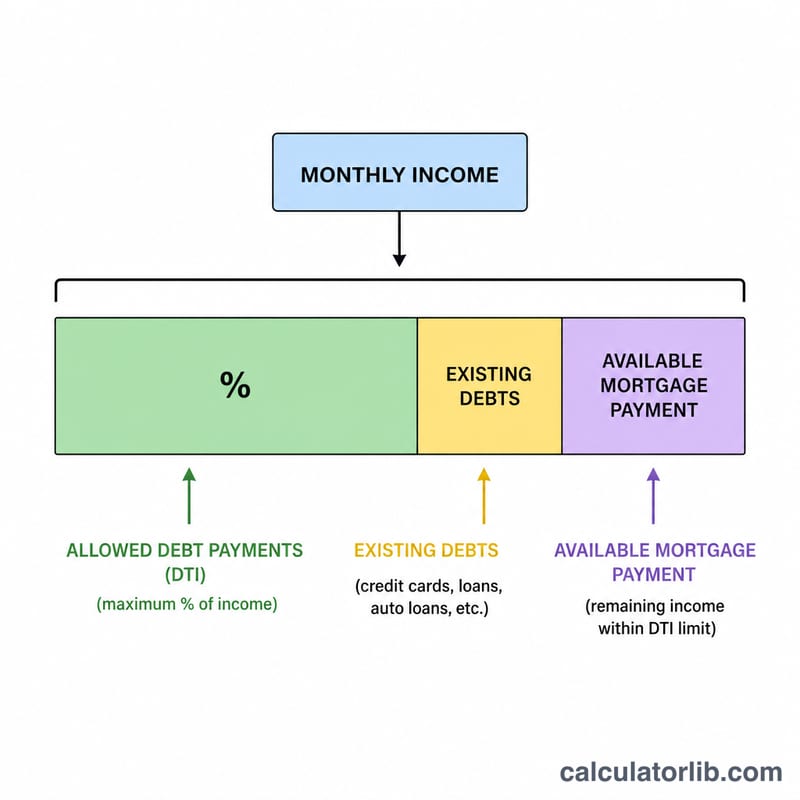

تساعدك حاسبة ACB للقدرة على تحمّل القرض العقاري على تقدير أكبر سعر منزل وأعلى قيمة قرض عقاري يمكنك تحمّلهما واقعيًا. تعمل الحاسبة بطريقة عكسية انطلاقًا من المبلغ الذي يمكنك سداده شهريًا: فهي تطبّق نسبة الدين إلى الدخل (DTI) على دخلك الشهري الإجمالي، ثم تطرح أقساط ديونك الحالية، وتحوّل القسط الشهري المتبقي الذي تستطيع تحمّله إلى أقصى قرض ممكن باستخدام الصيغة القياسية للقيمة الحالية للقرض العقاري. وأخيرًا، تضيف نسبة الدفعة المقدمة إلى القرض للكشف عن إجمالي سعر المنزل. (ملاحظة: تعتمد هذه الأداة على ممارسات الإقراض الأمريكية والأرقام بالدولار، وقد تختلف القواعد والنسب المعتمدة لدى البنوك في بلدك.)

كيفية الاستخدام

أدخل دخلك الشهري الإجمالي والتزاماتك الشهرية الحالية من الديون (أقساط السيارة، القروض الدراسية، الحد الأدنى لبطاقات الائتمان). حدّد أقصى نسبة دين إلى دخل (DTI) يسمح بها المُقرض (نسبة 36% شائعة وتُعدّ تحفظية، رغم أن بعض البرامج تتجاوزها). أضف سعر الفائدة السنوي، ومدة القرض بالسنوات، ونسبة الدفعة المقدمة التي تخطط لها. تعرض لك الحاسبة بعد ذلك أقصى سعر منزل يمكنك تحمّله، وقيمة القرض، والقسط الشهري الذي يناسب ميزانيتك، والدفعة المقدمة المقدّرة.

شرح المعادلة

أولًا، يُحسب القسط الشهري الذي يمكنك تحمّله كالتالي: القسط = الدخل × (نسبة الدين إلى الدخل ÷ 100) − الديون. ويُحسب سعر الفائدة الشهري بالصيغة \(r = \text{السعر السنوي} \div 1200\)، وعدد الدفعات هو \(n = \text{السنوات} \times 12\). أما أقصى قرض فهو القيمة الحالية لسلسلة هذه الدفعات: $$\text{أقصى قرض} = \text{القسط} \times \dfrac{(1+r)^n - 1}{r(1+r)^n}$$ وبما أن القرض لا يغطي سوى جزء من السعر، فإن سعر المنزل يُحسب كالتالي: $$\text{أقصى سعر} = \dfrac{\text{أقصى قرض}}{1 - \frac{\text{نسبة الدفعة المقدمة}}{100}}$$

مثال تطبيقي

لنفترض دخلًا شهريًا قدره 6,000 دولار، وديونًا حالية بقيمة 500 دولار، ونسبة دين إلى دخل 36%، وسعر فائدة 6.5% على مدى 30 عامًا، ودفعة مقدمة 20%: يكون القسط الذي يمكنك تحمّله $$6{,}000 \times 0.36 - 500 = 1{,}660 \text{ دولارًا}$$ وبقيمة \(r = 0.0054167\) و\(n = 360\)، يبلغ أقصى قرض نحو 262,600 دولار، ما يعطي سعر منزل يقارب 328,300 دولار مع دفعة مقدمة قدرها 65,700 دولار.

المصطلحات الأساسية المحددة

- إجمالي الدخل الشهري

- إجمالي الدخل قبل الضرائب والخصومات، معبرًا عنه شهريًا. يقيّم المُقرضون المقترضين على أساس الدخل الإجمالي وليس الدخل الصافي (الراتب بعد الخصومات).

- نسبة الدين إلى الدخل (DTI)

- نسبة إجمالي الدخل الشهري الذي يستهلكه دفع الديون، معبرًا عنها كنسبة مئوية. وهي الآلية التي تحدد مقدار دخلك الذي يمكن تخصيصه للإسكان.

- القسط الشهري المتساوي / الدفع الميسور

- القسط الشهري المتساوي الذي سيسمح لك المُقرض بتخصيصه للرهن العقاري. وهنا يساوي الدخل × نسبة الدين إلى الدخل − الديون الموجودة، مما يترك مجالًا للدفع السكني بعد الالتزامات الأخرى.

- الأصل والفائدة (P&I)

- دفعة الرهن العقاري الأساسية: يسدد الأصل الرصيد المقترض والفائدة هي رسم المُقرض على المبلغ المستحق. تغطي حاسبة المدفوعات هذه الأصل والفائدة فقط.

- القيمة الحالية لتدفق الدفعات

- مبلغ القرض الحالي الإجمالي الذي تستحقه سلسلة ثابتة من الدفعات المستقبلية، مخصومة بالسعر الشهري للقرض. العامل \(\frac{(1+r)^n-1}{r(1+r)^n}\) يحول الدفعة الشهرية الميسورة إلى قرض أقصى.

- نسبة الدفعة الأولى

- جزء السعر الذي تدفعه مقدمًا نقدًا. بما أن القرض يغطي الباقي، فإن السعر الأقصى = القرض الأقصى ÷ (1 − نسبة الدفعة الأولى / 100).

- مدة القرض

- عدد السنوات التي يتم سداد الرهن العقاري عليها (مضروبًا في 12 للحصول على \(n\) دفعة شهرية). تقلل المدد الأطول كل دفعة لكنها ترفع إجمالي الفائدة.

تفسير النتيجة

الرقم الذي تعيده هذه الأداة هو تقدير قبل الضرائب والتأمين مبني على الأصل والفائدة فقط. حساب التأهيل من المُقرض أكثر صرامة لأنه يحسب PITI — الأصل والفائدة والضرائب العقارية والتأمين على المنزل — بالإضافة إلى أي رسوم جمعية أصحاب العقارات وتأمين الرهن العقاري. لأن الضرائب والتأمين يشاركان نفس الميزانية الشهرية مثل الأصل والفائدة، فإن السعر الأقصى الذي تتأهل له فعليًا عادة ما يكون أقل من التقدير غير المعدل هنا.

من المفيد أيضًا معرفة أي نسبة دين إلى دخل يطبقها المُقرض:

- نسبة الدين إلى الدخل الأمامية (السكنية) تقيس فقط دفعة الإسكان مقابل الدخل الإجمالي. عادة ما يكون الحد الأقصى الأمامي بنسبة 28% مبدأ توجيهي اتفاقي شائع.

- نسبة الدين إلى الدخل الخلفية (الإجمالية) تقيس جميع الديون الشهرية — الإسكان بالإضافة إلى قروض السيارات وقروض الطلاب وبطاقات الائتمان وما شابه ذلك — مقابل الدخل الإجمالي. نسبة الدين إلى الدخل التي تدخلها في هذه الحاسبة تتصرف مثل رقم خلفي لأن الديون الموجودة يتم طرحها من الدفعة الميسورة.

الحديّان الأكثر شيوعًا اللذان ستراهما هما 36% و43%. تعكس نسبة 36% الخلفية الحد التقليدي المحافظ الذي يفضله العديد من المُقرضين الاتفاقيين وتترك حاشية مريحة. نسبة 43% هي الحد الأعلى المذكور على نطاق واسع المرتبط بمعيار الرهن العقاري المؤهل؛ ولا تزال العديد من القروض تتجاوز هذا الحد مع عوامل تعويضية، لكن 43% هو سقف عملي للموافقة الروتينية. الضغط نحو الحد الأعلى يرفع قوة الاقتراض لديك لكنه أيضًا يرفع المخاطر الشهرية إذا انخفض الدخل أو أعيد تعيين الأسعار.

أخيرًا، الاكتتاب الحقيقي يزن أكثر من النسب: درجة الائتمان، النقد احتياطي (أشهر من الدفعات المتبقية بعد الإغلاق)، الاستقرار الوظيفي وحجم الدفعة الأولى تؤثر جميعها على العرض. اعتبر هذا التقدير نقطة بداية للتخطيط، وأكد السعر والمدة مع المُقرض، والميزانية بشكل منفصل للتكاليف الختامية والاحتياطي الطارئ. هذه معلومات تعليمية عامة، وليست نصيحة مالية شخصية.

الأسئلة الشائعة

هل تُعدّ هذه النتيجة ضمانًا للموافقة على القرض؟ لا. إنها مجرد تقدير؛ فالمُقرضون يأخذون في الاعتبار أيضًا درجة الائتمان والضرائب العقارية والتأمين والمدخرات الاحتياطية.

هل ينبغي أن أُدرج الضرائب والتأمين؟ يتعامل هذا النموذج مع القسط الشهري على أنه أصل القرض وفائدته فقط. لذا خفّض نسبة الدين إلى الدخل التي تُدخلها لترك مجال للضرائب والتأمين.

ما نسبة الدين إلى الدخل التي ينبغي أن أستخدمها؟ يضع كثير من المُقرضين حدًا أقصى للنسبة الإجمالية بين 36% و43%. وكلما كانت النسبة أقل، كانت ميزانيتك أكثر أمانًا واستدامة.