이 역모기지 계산기로 무엇을 알 수 있나요

이 계산기는 역모기지를 통해 내 집을 담보로 얼마를 빌릴 수 있는지 추정해 줍니다. 역모기지(reverse mortgage)는 만 62세 이상 미국 주택 소유자가 이용할 수 있는 대출 상품입니다. 단 세 가지 항목만 입력하면 최대 대출 한도, 간략화한 월 지급액, 총이자, 그리고 최종적으로 갚아야 할 총액을 예상할 수 있습니다. 정식 대출 제안이 아니라 은퇴 자금을 빠르게 가늠해 보기 위한 도구입니다. ※ 미국 제도에 맞춰진 계산기이며, 한국의 주택연금(주택금융공사 운영) 등 국내 제도와는 자격 요건과 산정 방식이 다릅니다.

입력하는 항목

- 주택 가치: 현재 시세 기준 주택의 시장 가치(달러).

- 나이: 만 나이(년). 미국 역모기지는 만 62세부터 이용할 수 있으며, 나이가 많을수록 주택 가치 대비 더 높은 비율을 빌릴 수 있습니다.

- 금리(%): 대출에 적용되는 연이율로, 대출 기간 동안 발생하는 이자를 추정하는 데 사용됩니다.

계산 공식 풀이

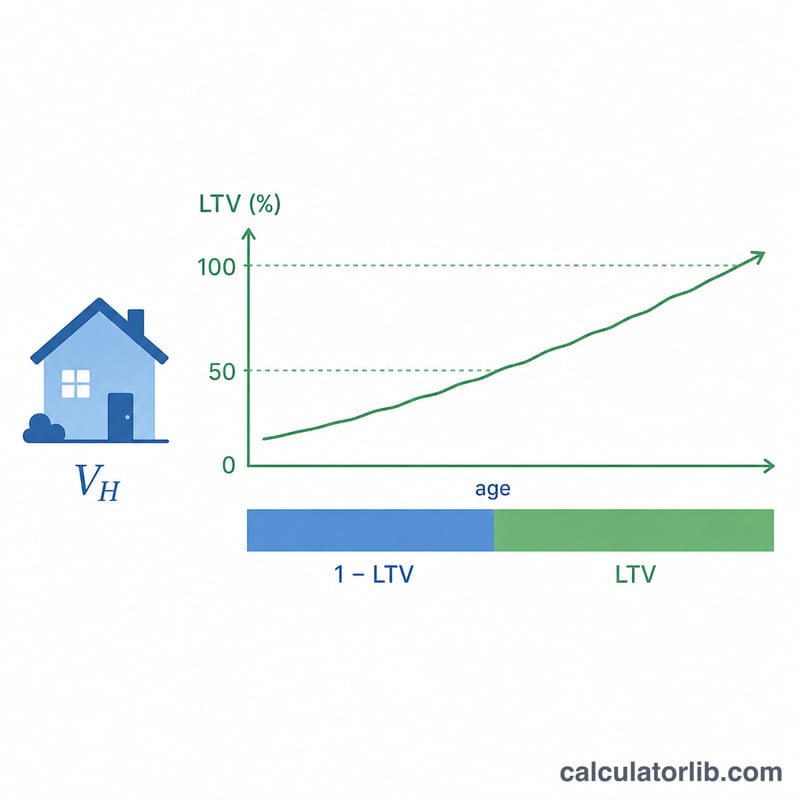

계산기는 먼저 나이에 따라 담보인정비율(LTV)을 설정합니다.

- 62세 미만: 0% — 자격 대상이 아닙니다.

- 62세~90세: \(0.50 + (\text{나이} - 62) \times 0.01\), 즉 한 살 많아질 때마다 비율이 1%씩 올라갑니다.

- 90세 초과: 75%로 상한 적용.

그다음 아래와 같이 계산합니다.

- 최대 대출 한도 $$\text{최대 대출 한도} = \text{주택 가치} \times \text{LTV 비율}$$

- 월 지급액 $$\text{월 지급액} = \frac{\text{최대 대출 한도}}{240} \quad (\text{20년, 240개월 기준})$$

- 총이자 $$\text{총이자} = \text{최대 대출 한도} \times \frac{\text{금리}}{100} \times 20\text{년}$$

- 총 상환액 $$\text{총 상환액} = \text{최대 대출 한도} + \text{총이자}$$

계산 예시

주택 가치가 $400,000, 나이가 70세, 금리가 6%라고 가정해 보겠습니다.

- LTV 비율 = \(0.50 + (70 - 62) \times 0.01 = \mathbf{0.58}\)

- 최대 대출 한도 = \(\$400{,}000 \times 0.58 = \mathbf{\$232{,}000}\)

- 월 지급액 = \(\$232{,}000 \div 240 = \mathbf{\$966.67}\)

- 총이자 = \(\$232{,}000 \times 0.06 \times 20 = \mathbf{\$278{,}400}\)

- 총 상환액 = \(\$232{,}000 + \$278{,}400 = \mathbf{\$510{,}400}\)

자주 묻는 질문

왜 나이가 그렇게 중요한가요? 나이가 많은 차입자는 대출을 사용하는 기간이 더 짧을 것으로 예상되므로, 대출 기관은 주택 가치의 더 큰 비율을 빌려줍니다. 이 계산기는 62세부터 한 살마다 LTV 비율을 1%씩 높여 이를 반영합니다.

역모기지는 실제로 매달 돈을 갚아야 하나요? 실제 역모기지에서는 보통 매달 갚지 않습니다. 집을 팔거나, 이사하거나, 사망할 때 잔액을 한꺼번에 상환합니다. 여기서 보여 주는 '월 지급액'은 대출액을 240개월에 나눠 규모를 가늠해 보기 쉽게 만든 간략 수치입니다.

이 결과가 정확한 견적인가요? 아닙니다. 실제 역모기지 한도는 FHA 대출 상한, 개별 금리, 수수료, HUD 승인 감정평가 등에 따라 달라집니다. 이 결과는 계획용 추정치로만 활용하고, 면허를 가진 대출 기관에서 세부 사항을 확인하세요.