ما هي حاسبة مدة سداد قرض ACB؟

تخبرك حاسبة مدة سداد قرض ACB بعدد الأشهر التي تحتاجها لتسديد قرضك بالكامل، اعتمادًا على مبلغ القرض (الأصل)، والقسط الشهري الثابت (EMI)، ومعدل الفائدة السنوي. وبدلًا من تثبيت مدة القرض لحساب قيمة القسط، تقوم هذه الحاسبة بالعكس تمامًا: فهي تثبّت قيمة القسط وتحسب لك المدة المطلوبة — وهو أمر عملي للغاية عندما تكون قد حددت مسبقًا المبلغ الذي تستطيع دفعه شهريًا.

طريقة الاستخدام

أدخل أصل المبلغ المتبقي من القرض، والقسط الشهري الذي تنوي دفعه، ومعدل الفائدة السنوي (كنسبة مئوية). تحوّل الحاسبة المعدل السنوي إلى معدل شهري، ثم تعرض لك عدد الأشهر اللازمة لتصفية الرصيد بالكامل، إضافةً إلى ما يعادلها بالسنوات.

شرح المعادلة

يُستخرج عدد الأشهر من معادلة استهلاك الدين على النحو التالي:

$$n = -\dfrac{\ln\left(1 - \dfrac{P \cdot r}{EMI}\right)}{\ln(1 + r)}$$

حيث يمثّل \(P\) أصل القرض، و \(EMI\) القسط الشهري، و \(r\) معدل الفائدة الشهري = المعدل السنوي ÷ 12 ÷ 100. ولكي يتم سداد القرض في نهاية المطاف، يجب أن يكون القسط الشهري أكبر من فائدة الشهر الأول (\(P \cdot r\))؛ وإلا فإن مدة السداد تصبح لا نهائية.

مثال تطبيقي

لنفترض أنك اقترضت 100,000 بمعدل فائدة سنوي 12% وتدفع 2,000 شهريًا. يكون المعدل الشهري \(r = 0.12 / 12 = 0.01\). ومنه فإن \(P \cdot r = 1{,}000\)، أي أن \(P \cdot r / EMI = 0.5\). وبالتالي $$n = -\frac{\ln(1 - 0.5)}{\ln(1.01)} = -\frac{\ln(0.5)}{\ln(1.01)} = \frac{0.693147}{0.00995033} = 69.66 \text{ شهرًا}$$ (نحو 5.8 سنة).

المصطلحات والمتغيرات الرئيسية

- المبلغ الأساسي (P)

- المبلغ الأصلي المقترض (رصيد القرض المستحق في البداية). في هذه الآلة الحاسبة يتم إدخاله في حقل المبلغ الأساسي.

- القسط الشهري المتساوي (EMI)

- المبلغ الثابت المدفوع كل شهر، ويغطي كلاً من الفائدة وسداد المبلغ الأساسي. لكي يكون القرض قابلاً للسداد، يجب أن يكون القسط الشهري المتساوي أكبر من رسوم الفائدة في الشهر الأول، \(P \cdot r\).

- معدل الفائدة السنوي

- معدل الفائدة الاسمي السنوي على القرض، معبراً عنه كنسبة مئوية (حقل المعدل). يتم تقسيمه إلى فترات شهرية قبل تطبيقه.

- المعدل الشهري (r)

- معدل الفائدة الشهري المستخدم في الصيغة، محسوب كـ \(r = \dfrac{\text{المعدل السنوي}}{12 \times 100} = \dfrac{\text{المعدل السنوي}}{1200}\). على سبيل المثال، معدل سنوي بنسبة 12٪ يعطي \(r = 0.01\) شهرياً.

- المدة (n)

- عدد الدفعات الشهرية المطلوبة لسداد القرض بالكامل — القيمة التي تحسبها هذه الآلة الحاسبة. يتم تقريبها عادة إلى شهر كامل.

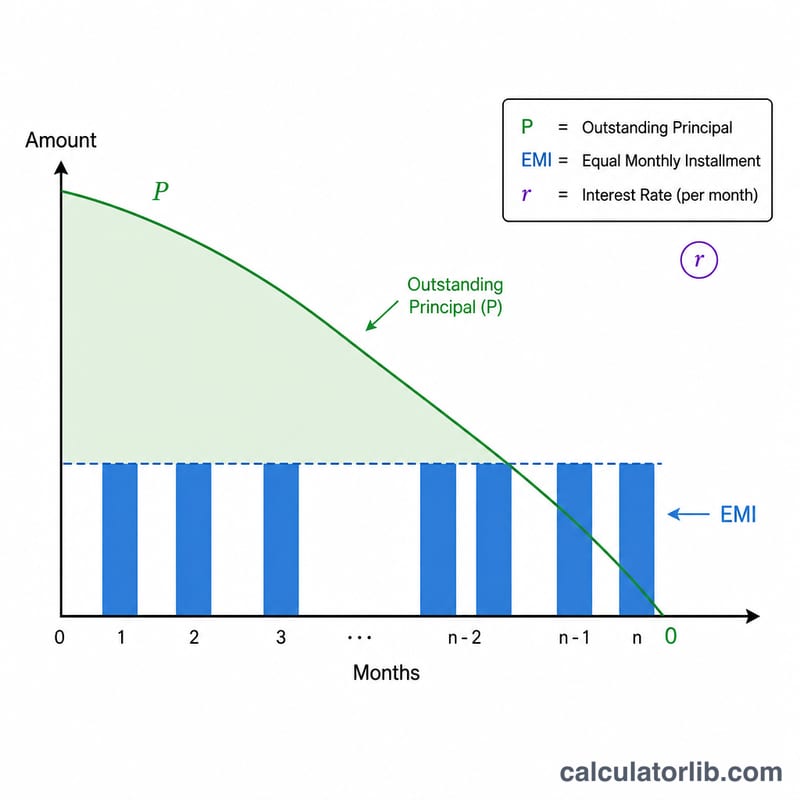

- استهلاك الدين

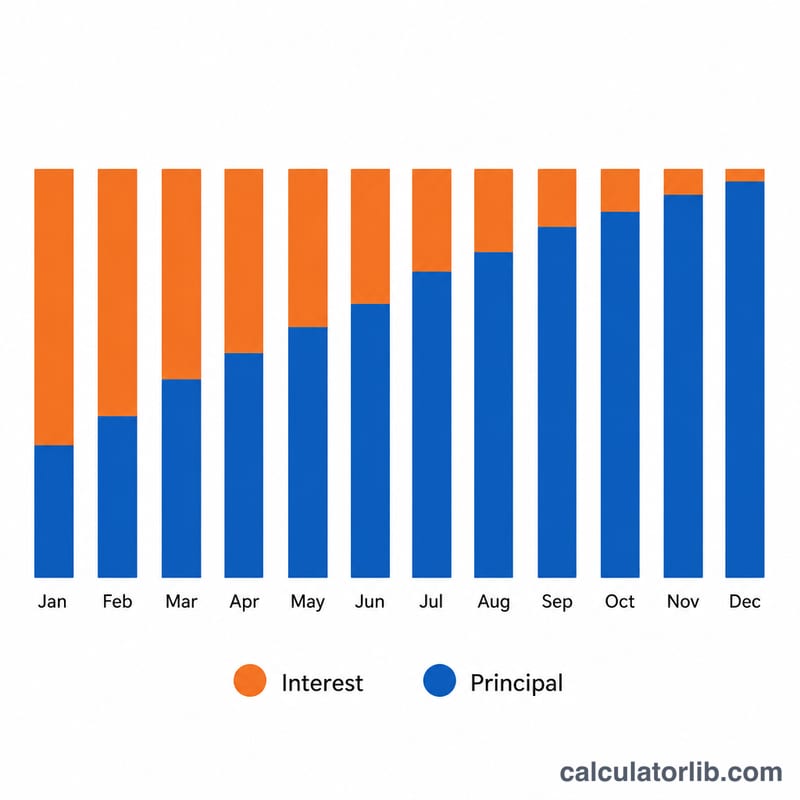

- عملية سداد القرض من خلال دفعات دورية ثابتة حيث يتم تقسيم كل دفعة بين الفائدة على الرصيد المتبقي وتقليل المبلغ الأساسي. الدفعات الأولى تكون ثقيلة من حيث الفائدة؛ الدفعات اللاحقة تكون ثقيلة من حيث المبلغ الأساسي.

تفسير النتيجة الخاصة بك

النتيجة \(n\) هي عدد الأقساط الشهرية المطلوبة لسداد القرض بالكامل بالقسط الشهري المتساوي والمعدل الذي أدخلته. القسمة على 12 تحولها إلى سنوات — على سبيل المثال، مدة 93 شهراً هي \(93 \div 12 = 7.75\) سنة، أو حوالي 7 سنوات و 9 أشهر.

تقريب الشهر الأخير. تنتج الصيغة عادة قيمة كسرية (على سبيل المثال 92.4 شهراً). نظراً لأن الدفعات تحدث في خطوات شهرية كاملة، يتم تقريب المدة إلى الرقم الصحيح التالي. عادة ما تكون الدفعة الأخيرة أصغر من القسط الشهري المتساوي الكامل، لأن الرصيد الصغير المتبقي فقط بالإضافة إلى فائدة الشهر الأخير يتعين دفعه.

إجمالي الفائدة المدفوعة. بمجرد معرفة عدد الدفعات، يكون إجمالي الفائدة التقريبي على مدى حياة القرض هو مجموع جميع الدفعات مطروحاً منه المبلغ المقترض:

$$\text{إجمالي الفائدة} = (\text{القسط الشهري المتساوي} \times n) - P$$على سبيل المثال، دفع قسط شهري متساوٍ قدره 2,000 لمدة 63 شهراً على قرض بقيمة 100,000 يعطي إجمالي دفعات بقيمة \(2{,}000 \times 63 = 126{,}000\) وإجمالي فائدة حوالي \(126{,}000 - 100{,}000 = 26{,}000\) (الرقم الدقيق يختلف قليلاً لأن الدفعة الأخيرة جزئية).

علم الفترة غير المحدودة. إذا أبلغت الآلة الحاسبة بأنه لا يمكن سداد القرض أبداً، فهذا يعني أن القسط الشهري المتساوي المختار أقل من أو يساوي فائدة الشهر الأول، \(P \cdot r\). في تلك الحالة كل دفعة يتم استهلاكها بالكامل بالفائدة (أو أقل)، لذا فإن المبلغ الأساسي لا ينخفض أبداً والمدة ليس لها حل محدود. يجب رفع القسط الشهري المتساوي فوق \(P \cdot r\) لكي يتم استهلاك القرض.

توفر هذه الصفحة معلومات عامة حول رياضيات القروض وليست نصيحة مالية.

الأسئلة الشائعة

ماذا لو كان قسطي الشهري منخفضًا جدًا؟ إذا كان القسط الشهري مساويًا أو أقل من قيمة الفائدة الشهرية (\(P \cdot r\))، فإن أصل القرض لن ينخفض أبدًا وتصبح مدة السداد لا نهائية — وستنبهك الحاسبة إلى ذلك.

هل النتيجة بأشهر كاملة؟ النتيجة الأولية هي عدد دقيق (قد يحتوي على كسور) من الأشهر؛ أما عمليًا فعليك تقريبها إلى الشهر الكامل التالي حيث يكون القسط الأخير أصغر قيمة.

هل تشمل النتيجة الرسوم؟ لا. فهي تحسب استهلاك أصل القرض مع الفائدة فقط، ولا تشمل رسوم المعالجة أو التأمين أو الغرامات.